Pontos Principais

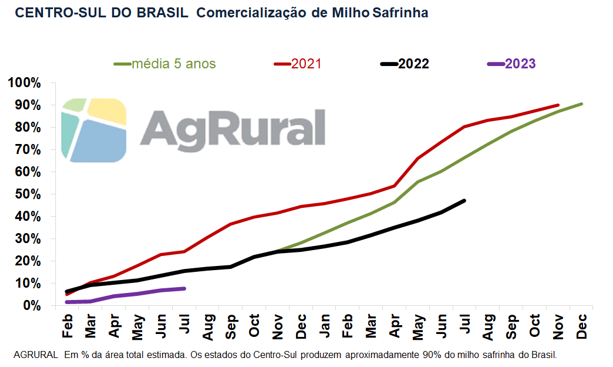

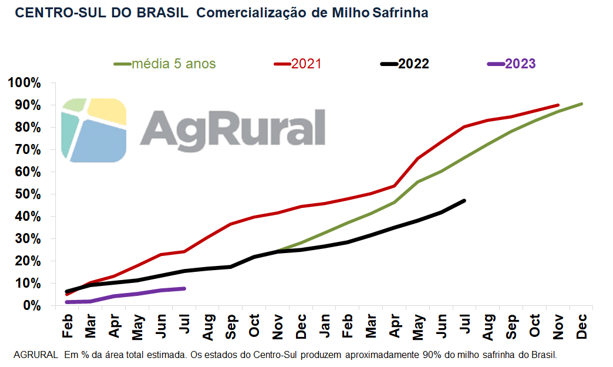

- Uma pequena reação nos preços fez as vendas da safrinha 2022 avançarem bem em julho, para 47%

- Apesar da melhora no ritmo, produtores ainda têm 43 mi de t por vender, contra 11 mi de t há um ano

- Para exportar 40 mi de t e não terminar o ano com estoques altos demais, Brasil precisa de comercialização mais rápida e demanda externa mais ativa

A melhora das cotações registrada na última semana de julho pelo milho negociado na Bolsa de Chicago – resultado de uma pausa no movimento de aversão ao risco e do temor de que o tempo quente e seco prejudique a safra dos EUA – levou os produtores brasileiros de volta ao mercado. Embora a AgRural ainda esteja fechando os números de comercialização de julho para envio aos clientes, nosso monitoramento diário e semanal do mercado indica que o mês terminou com cerca de 47% da safrinha 2022 vendida no Centro-Sul do Brasil.

O índice é inferior aos 80% de um ano atrás (quando a produção foi bem menor) e perde também para os 66% da média de cinco anos. Mesmo assim, ele significa que as vendas de milho fechadas dentro do mês de julho somaram cerca de 4,3 milhões de toneladas, melhor resultado mensal da safrinha 2022 até agora.

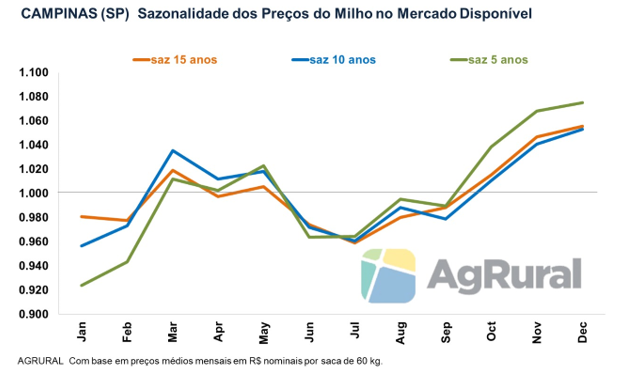

Não que os preços tenham subido muito, já que a alta em Chicago e a melhora dos prêmios de exportação foram parcialmente ofuscadas pelo fortalecimento do real diante do dólar – a outra face da moeda da pausa da aversão ao risco nos mercados. Na média das 38 praças levantadas diariamente pela AgRural, o preço do milho disponível brasileiro terminou julho com valorização de apenas 4% sobre os níveis atingidos na mínima do mês.

Dashboards que podem ser do seu interesse…

Medo de Que os Preços Caiam Mais

Mas, menos confiantes na estratégia de esperar por preços mais altos e temerosos de que os valores, na verdade, acabem caindo mais, muitos produtores preferiram avançar com a comercialização assim que os preços começaram a esboçar alguma reação após as mínimas de julho.

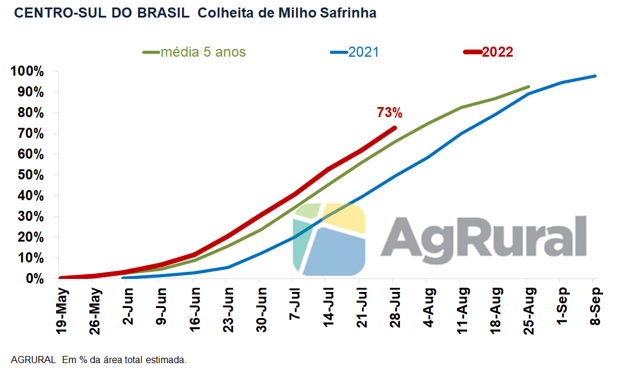

Essas mínimas levaram o cereal ao seu nível mais baixo em quase dois anos e foram resultado das quedas em Chicago durante boa parte do mês e do avanço da colheita da safrinha 2022, que na quinta-feira (28) chegou a 73% da área cultivada no Centro-Sul do país, de acordo com levantamento da AgRural.

As dificuldades de armazenagem de tanto milho em um ano em que ainda há muita soja guardada também contribuíram para que parte dos produtores acelerasse as vendas do milho recém-colhido, especialmente na segunda quinzena de julho.

Muita Coisa Ainda por Vender

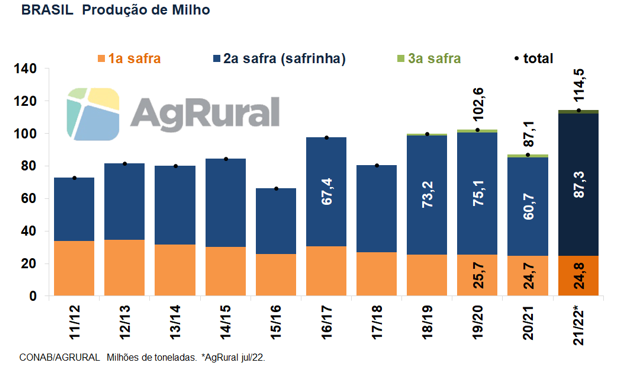

Embora a comercialização da safrinha 2022 tenha evoluído bem em julho, o mês terminou com cerca de 43 milhões de toneladas ainda por vender pelos produtores do Centro-Sul do Brasil, contra apenas 11 milhões um ano atrás, quando a produção foi menor e as vendas, mais aceleradas. Devido a essa grande quantidade de produto ainda não comercializado, não se esperam altas significativas nos preços brasileiros nos próximos meses. A dúvida é se as mínimas da safrinha já passaram (o que normalmente acontece em julho, devido à colheita) ou se ainda há espaço para perdas maiores.

Riscos de Queda

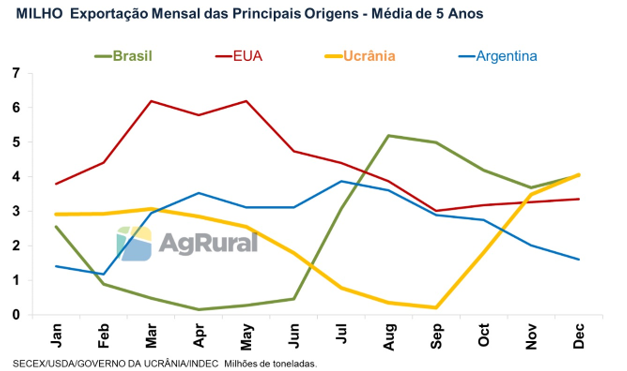

Além da produção recorde e do grande volume ainda por vender, outros três fatores podem dificultar o caminho para cima dos preços do milho brasileiro: a pouca disposição dos consumidores internos em pagar mais, sabendo que a paridade de importação de milho da Argentina e do Paraguai serve como t to para os preços domésticos (como confirmou a quebra de safra e a importação recorde de 2021); a chance de uma boa safra nos EUA, apesar dos problemas climáticos enfrentados até aqui; e a possibilidade de que o milho represado na Ucrânia desde a invasão russa passe a fluir para o mercado internacional com mais facilidade nos próximos meses, limitando as exportações do Brasil – que divide com a Ucrânia o posto de principal fornecedor de milho do mundo no último trimestre do ano.

Chances de Alta

Na outra ponta, os preços brasileiros podem se beneficiar nos próximos meses de prováveis dificuldades nos embarques ucranianos, associadas a questões logísticas e de segurança; de uma eventual produção menor nos EUA caso o tempo quente e seco continue predominando ao longo de agosto; da possibilidade de exportar algum volume para a China, no rastro das negociações que visam antecipar o envio do cereal para o país asiático ainda este ano; e da volatilidade do câmbio, que tende a ter momentos importantes de alta causados pelo temor de desaceleração econômica global (que causa ondas de aversão ao risco e faz o real perder força diante do dólar) e pelo nervosismo trazido pelas eleições presidenciais que acontecem em outubro.

Decisão do Produtor

Apesar do bom ritmo de vendas observado na segunda quinzena de julho, é pouco provável que os produtores brasileiros, que estão bem capitalizados, aceitem vender grandes volumes de milho por preços que consideram pouco atraentes. Por isso, se o movimento de reação das cotações perder fôlego agora em agosto, o mais provável é que a maioria dos produtores recue novamente, esperando um novo momento de alta, mesmo que tímido, para retomar as vendas.

A existência de volumes ainda consideráveis de soja por vender e exportar e a possibilidade de embarcar maiores quantidades de milho no último trimestre, quando o fluxo de soja para o exterior tende a diminuir significativamente, também podem fazer com que os produtores optem por deixar o grosso das vendas de milho mais para o fim do ano, quando a pressão da entrada da nova safra de soja, cuja colheita começa em janeiro, também estimulará a comercialização do cereal.

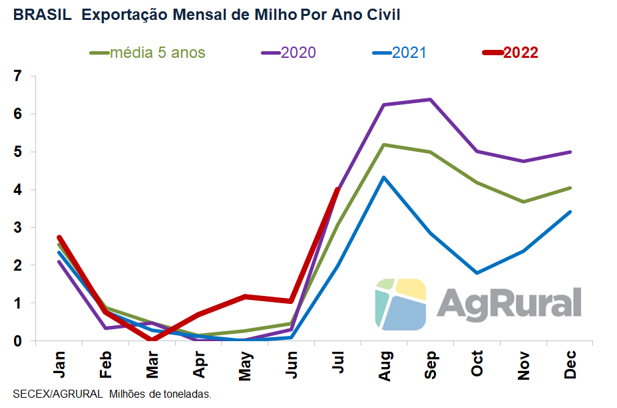

Ritmo de Exportação

Caso esse cenário se confirme, e caso a demanda externa não venha com tanta sede aos portos brasileiros no curto prazo, elevando os prêmios de exportação, é possível que a curva dos embarques brasileiros de milho seja um pouco diferente este ano, com pico menos pronunciado em agosto e setembro (ao contrário do que é tradicional) e volumes distribuídos de forma mais homogênea ao longo do segundo semestre. Algo parecido já aconteceu com a soja, que teve o pico antecipado de abril/maio para março e que tende a ter embarques um pouco mais firmes do que o normal em julho, agosto e setembro.

Estoques Pouco Pressionados

De uma forma ou de outra, o Brasil tem a possibilidade de exportar entre 38 e 40 milhões de toneladas na temporada comercial 2021/22 (embarques de fev/22 a jan/23) e começar a temporada 2022/23 com estoques iniciais tranquilos, entre 8 milhões e 10 milhões de toneladas. Qualquer volume de exportação abaixo daquele intervalo – causado por apatia da demanda externa e/ou pela pouca disponibilidade do produtor de continuar vendendo por preços que considera pouco atraentes – tende a deixar o mercado brasileiro com excesso de oferta e, num cenário de boa produção na safra de verão 2022/23, desestimular um avanço muito grande na área plantada com milho na safrinha 2023.