Pontos Principais

- Produção europeia de açúcar deve crescer em 2024/25.

- Isso significa que a Europa deve ter mais açúcar branco para exportar.

- Os preços spot de açúcar da Europa começaram à enfraquecer.

Para assistir o vídeo na integra, clique aqui!

Olá a todos, aqui é o Stephen da CZ com uma atualização sobre o mercado de açúcar. Na semana passada, falei na Conferência do Açúcar do Dubai sobre o mercado europeu do açúcar.

Meu trabalho foi estabelecer o contexto para um painel de discussão com Olivier Leducq da Tereos, Fred Zeller da Associação de Produtores de Beterraba do Sul da Alemanha e Viacheslav Chuk da Astarta, moderado por Kona Haque. Isso significa que eu tinha que condensar todo conhecimento sobre um dos maiores produtores e consumidores de açúcar do mundo em 10 minutos, ao mesmo tempo em que dava uma introdução sutil ao novo negócio de consultoria da CZ.

Sei que o açúcar europeu muitas vezes enche as pessoas de pavor, por isso mantive a conversa rápida. Comecei por antes da cadeia de suprimentos e segui trabalhando daí para frente. Aqui está o que eu disse.

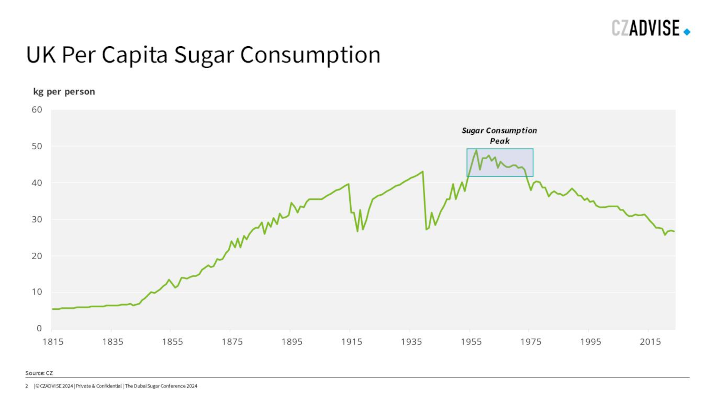

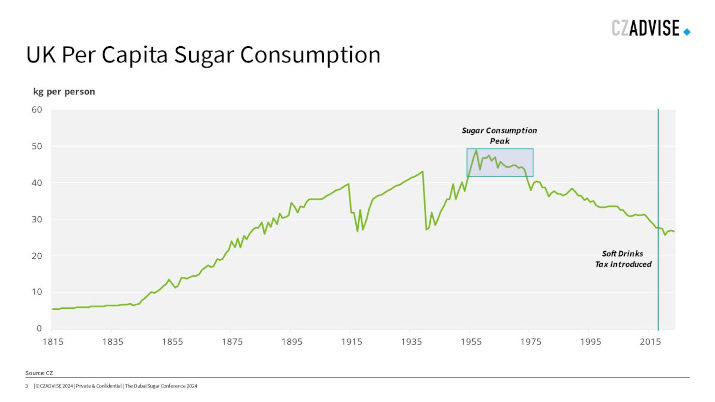

Aqui está o consumo per capita de açúcar no Reino Unido.

Escolhi o Reino Unido porque é o país para o qual tenho mais dados, mas acredito que todos os países da Europa Ocidental e muitos outros países europeus apresentarão um caminho semelhante, apenas diferindo ligeiramente no timing. Para o Reino Unido, o consumo de açúcar atingiu o pico nas décadas de 1950 e 1960 e vem caindo desde então.

A tributação do açúcar não parece ter feito uma grande diferença para o consumo de açúcar, nem para a obesidade.

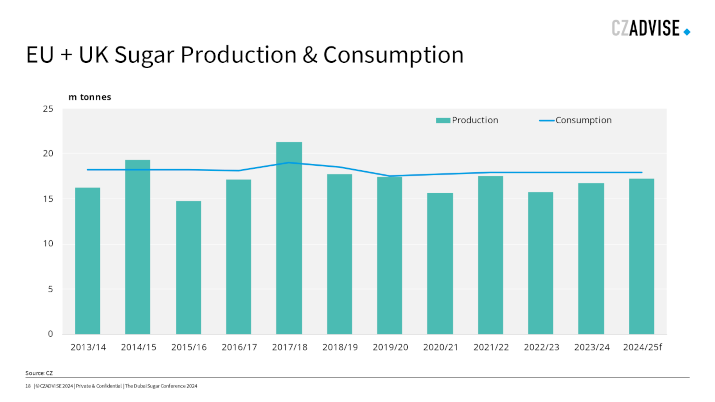

O consumo global de açúcar na UE é, em geral, inalterado todos os anos, sendo as perdas per capita compensadas por uma população crescente.

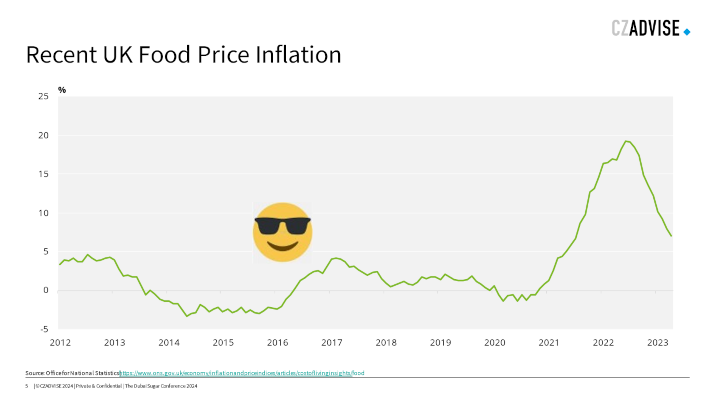

Também é importante saber que acabamos de passar por um período de enorme inflação de preços de alimentos na Europa. Novamente, são os dados do Reino Unido, que são os mais prontamente disponíveis para mim, mas presumo que sejam semelhantes em todo o continente. Entre 2012 e 2022, os preços dos alimentos ficaram efetivamente estáticos e os consumidores tiveram regras de bolso que funcionaram. Pacotes de frango de tal tamanho por 5 euros, bloco de queijo deste tamanho por 3 euros.

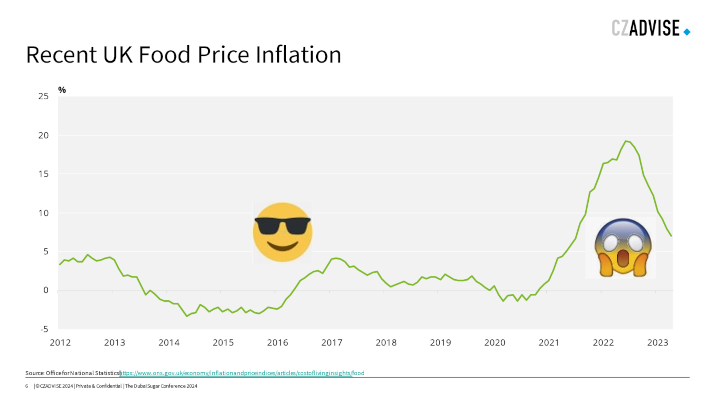

Agora, a comida está 40% acima do visto durante vários anos e essas regras pararam de funcionar. Isso tem sido um grande choque para o consumo. Embora todos os preços dos alimentos tenham subido, o açúcar não foi afetado. Mas os preços do açúcar têm estado persistentemente elevados na UE e, por isso, agora há boatos de que o consumo de açúcar pode estar ficando um pouco mais fraco. Isso é algo a se observar.

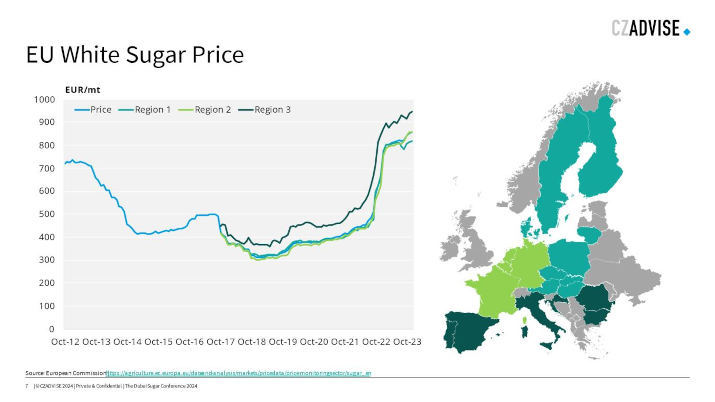

Vimos no último gráfico que a inflação de alimentos atingiu o pico em meados de 2023. Os preços do açúcar na Europa estão caindo, embora os dados da Comissão ainda não mostrem isso. Você também pode ver que os preços hoje estão com um prêmio para o mercado mundial.

A Comissão faz publicações para 3 regiões e eu as marquei em um mapa para que você possa ver o que é o quê. Em geral, o cinturão de plantio de beterraba do noroeste da Europa tem preços mais baixos do que a periferia.

Agora que olhamos para os preços que os processadores e refinadores de beterraba recebem por seu açúcar, vamos olhar para alguns dos custos. A impressão que tenho é que nem os agricultores nem os transformadores ficaram terrivelmente satisfeitos nos últimos anos, apesar dos elevados preços do açúcar, o que é incomum.

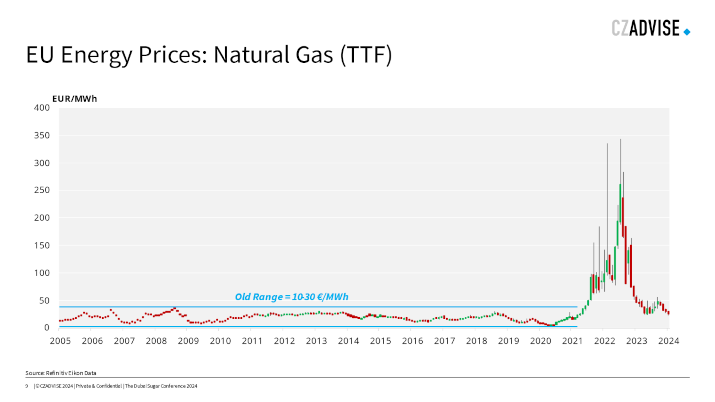

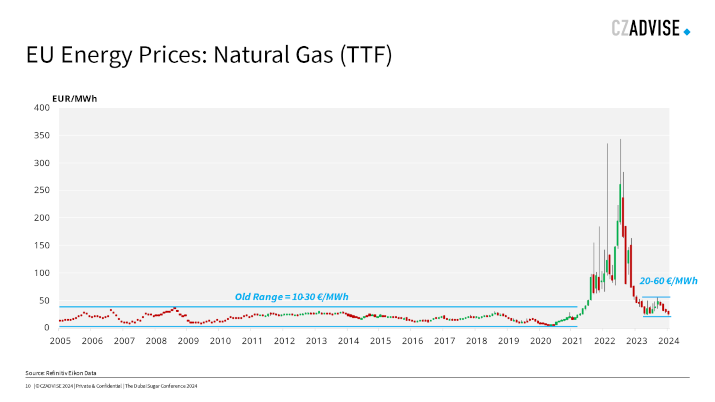

Aqui está o preço do gás natural da UE, que usarei como proxy para os preços da energia. Como todos sabemos, na época em que a Rússia invadiu a Ucrânia, os preços enlouqueceram. A UE já não obtém gás russo e é um importador de GNL do mercado mundial, em concorrência com muitos outros locais. Isto teve um efeito importante no processamento e refino da beterraba europeia. A Europa costumava ser o fornecedor mais barato do mundo de açúcar refinado de alta qualidade. Deixou de ser.

Mesmo agora em que os preços do gás natural caíram drasticamente, eles continuam sendo o dobro do que eram na década de 2010. Isso é um custo para a indústria açucareira.

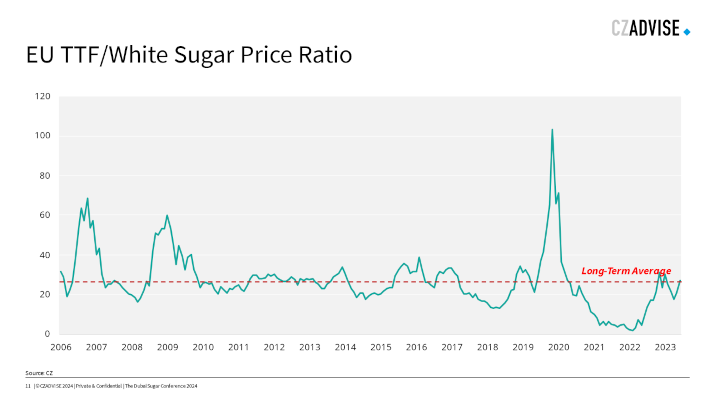

Se fizermos uma relação bruta entre o preço do TTF da UE e o preço do açúcar branco, podemos ver a margem do todo poderoso produtor apertar em 2022. Um cenário abaixo da linha significa que os custos de energia dos produtores prejudicam mais do que o normal. Acima da linha significa que está tudo bem. Os elevados custos da energia têm sido um grande problema para a indústria açucareira europeia recentemente e continuam a ser um grande problema hoje, especialmente se os preços do açúcar branco começarem agora a descer, mas os preços da energia continuarem elevados.

Esta é uma das razões pelas quais as recentes negociações sobre o preço da beterraba têm sido complicadas em alguns países europeus.

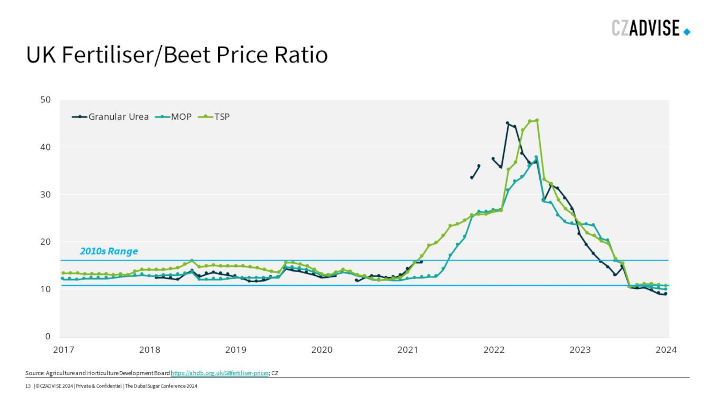

A energia também é um grande problema para os agricultores. Obviamente no caso do diesel para os tratores, mas também na produção de fertilizantes, que é intensiva em energia. Aqui estão os preços dos fertilizantes do Reino Unido em libras por tonelada divididos pelos preços da beterraba pagos no Reino Unido em libras por tonelada para fazer uma relação de acessibilidade bruta do agricultor. Você pode ver que os produtores de beterraba enfrentaram um problema terrível em 2022, quando a ureia, o muriato de potássio e o superfosfato triplo tornaram-se extremamente caros em relação ao preço da beterraba.

Felizmente, agora, os preços estão de volta ao nível normal de longo prazo; um pouco mais barato, na verdade. Tomando todo o resto constante, isto é bom para os agricultores e, talvez, para a área cultivada e a para a produtividade da beterraba.

Portanto, olhamos para os altos preços do açúcar na UE e vimos que os custos se tornaram mais gerenciáveis do que eram em 2022 e 2023. Os preços da beterraba também subiram, então vamos voltar à cadeia e ver o que isso significa para a produção de açúcar na UE. Não estou olhando para o que as refinarias de açúcar bruto fazem aqui, mas para o processamento da beterraba.

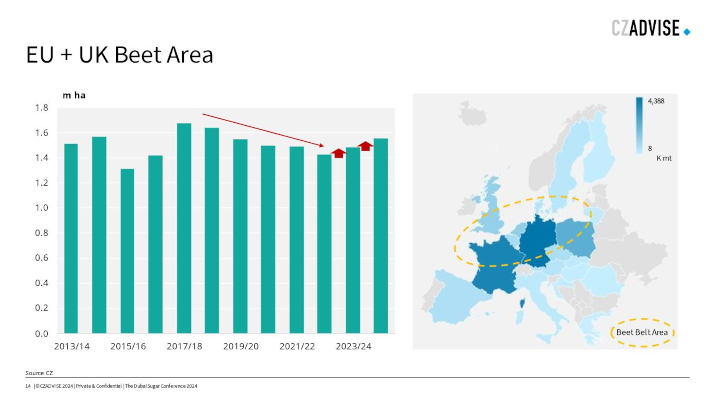

Como podem ver, penso que a área de beterraba da Europa aumentará esta época em cerca de 5%. Estamos começando a reverter as 5 temporadas anteriores de declínio, embora não estejamos de volta ao que éramos em 2017.

O mapa mostra onde é cultivada a maior parte da beterraba na UE. O que acontece na França e na Alemanha é de longe o fator mais importante, como Olivier e Fred confirmarão.

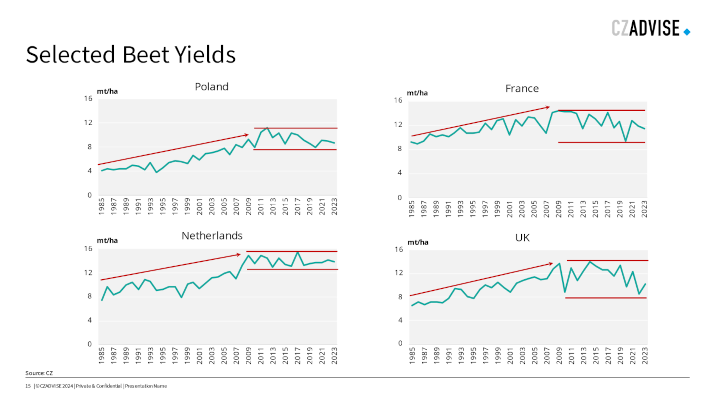

Agora chegamos a um problema. Os rendimentos europeus da beterraba não estão melhorando. Tivemos décadas de melhorias na prática agrícola, tecnologia de sementes, aplicação de fertilizantes, tecnologia de processamento de beterraba, mas na década de 2010 os rendimentos andaram de lado.

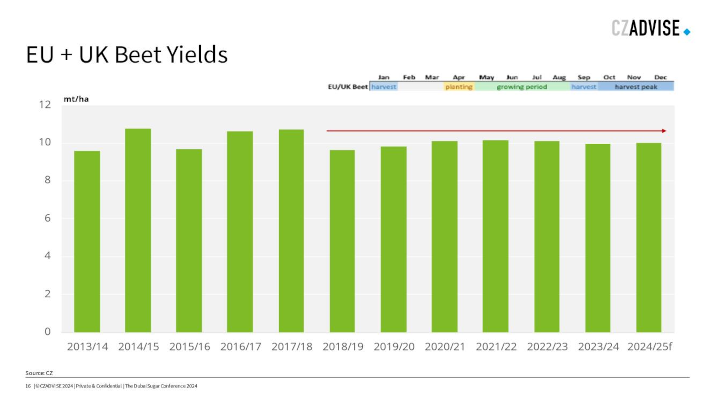

Este é um grande problema para a indústria e estamos esperando o próximo passo em tecnologia, de onde quer que venha. Isto significa que penso que a EU + Reino Unido produzirão 17,3 milhões de toneladas de açúcar em 24/25. Esta é uma primeira estimativa e está no meio do intervalo dos últimos anos. O clima terá um grande impacto na produtividade e se podemos exceder esse número ou não.

Todos comigo até agora? Porque estou prestes a saltar rapidamente para o comércio europeu. Até agora só olhamos para a produção de beterraba, mas as refinarias do continente precisam de açúcar bruto para processar, e a Europa também exporta açúcar branco. Vamos lá.

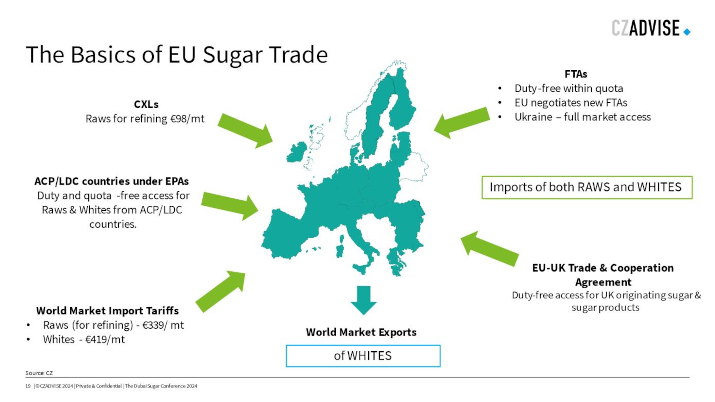

Aqui está uma breve explicação do comércio de açúcar da Europa.

Se quiser trazer açúcar para a UE, pode fazê-lo da forma que quiser com isenção tributária por um volume ilimitado, se for um país ACP/LDC.

Você pode pagar um imposto reduzido para açúcar bruto para refino se você for um país CXL.

Existem vários acordos de comércio livre em vigor. O Reino Unido recebeu recentemente uma carga de açúcar bruto australiano, por exemplo.

Ou você paga imposto integral, o que é caro. Os brancos são exportados.

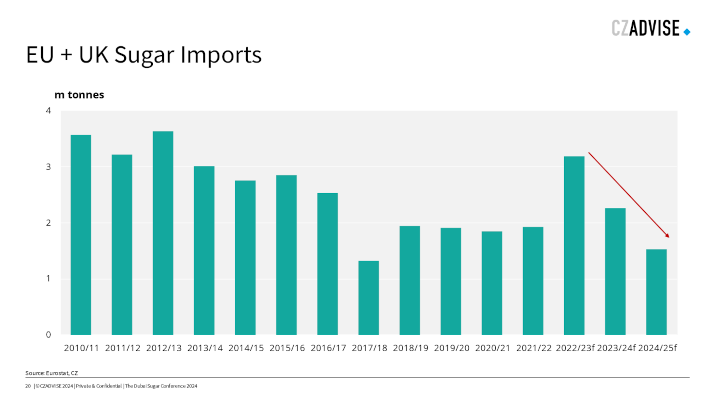

As importações hoje tendem a ficar entre 1 e 2 milhões de toneladas por ano, a menos que haja uma safra ruim e/ou preços altos como vimos em 2022/23.

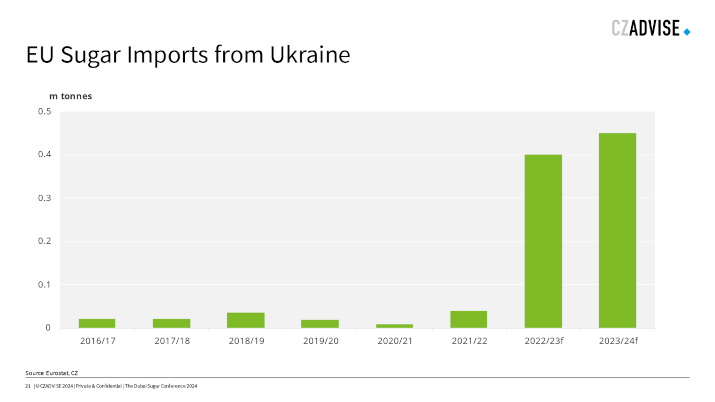

Uma grande mudança recente foi que a Ucrânia começou a responder por uma grande parte dessas importações depois que a UE permitiu o acesso isento de impostos após a invasão da Rússia. Esse acesso acabou sendo restringido na temporada passada graças ao enorme fluxo de chegadas. O mesmo pode acontecer nesta temporada também; uma decisão é iminente.

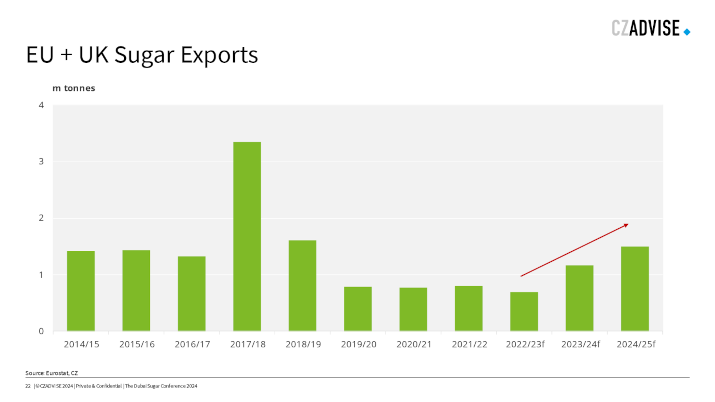

As exportações são a válvula de segurança para equilibrar o mercado e acontecem quando temos grandes safras. As exportações da UE tendem a ir para vizinhos próximos: Reino Unido, Israel, Suíça, etc. Pensamos que poderão crescer se os preços da UE continuarem a descer nos próximos meses.

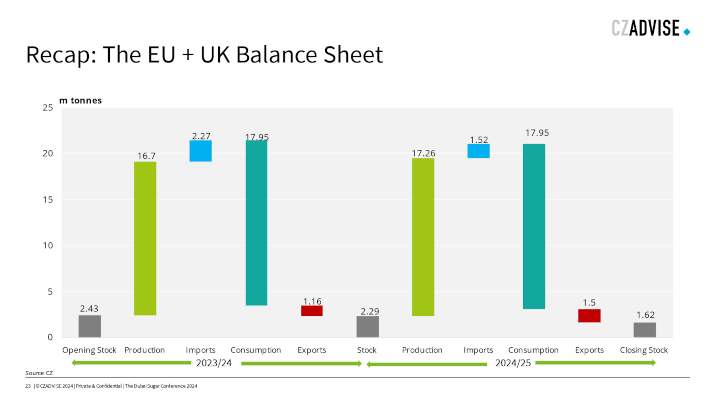

Então, para ter em mente antes de nossa discussão, aqui está um balanço para mostrar o que achamos que está acontecendo hoje.

Se os preços europeus caírem, as importações em 24/25 diminuirão e as exportações aumentarão, elevando os estoques para cerca de 1,6 milhão de toneladas. Trata-se de uma TCS de 9%, que está no limite inferior do normal para a Europa.

Uma última coisa a ser levada em conta quando se pensa na Europa. O açúcar é e sempre foi um mercado fortemente regulado. Não cometa o erro de achar que as regulamentações reduziram. É o contrário. Setor mais regulado do que nunca.

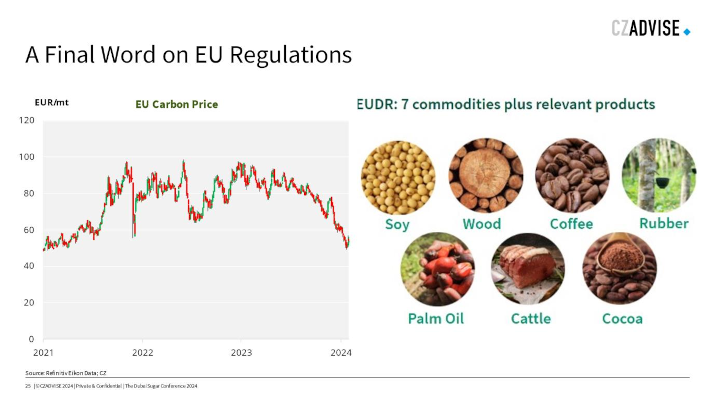

2 exemplos rápidos para mostrar o alcance da regulamentação europeia. Eles afetam a todos nesta sala. A Europa tem um custo de carbono. Isso é aplicado aos principais emissores de dióxido de carbono, como os setores de energia ou siderúrgico. Esse preço ronda hoje os 60 euros por tonelada. De uma forma ou de outra, esse preço será aplicado à agricultura e à transformação de alimentos à medida que a Europa avança para o zero líquido nas próximas décadas.

Para tentar proteger as suas indústrias locais, a UE está aplicando um mecanismo de ajuste das fronteiras de carbono às importações. Se essas importações vierem de países sem preço de carbono, elas serão aplicadas por meio de imposto de importação a partir de 2026. Começa com alguns setores, como cimento e aço, mas também incluindo fertilizantes. Mas até 2030 abrangerá todos os produtos incluídos no regime de comércio de licenças de emissão da UE.

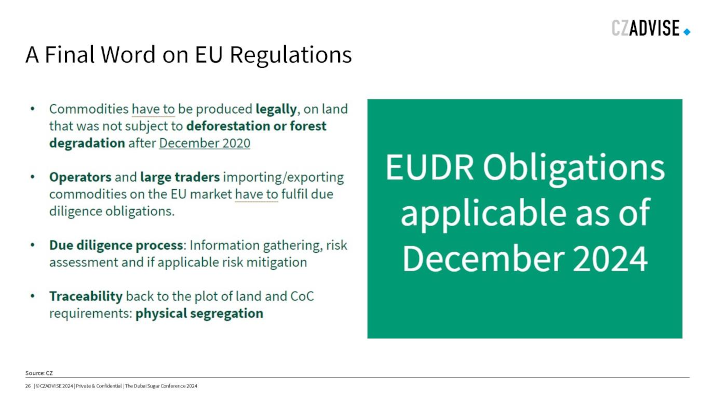

O outro regulamento que você precisa saber é o Regulamento Livre de Desmatamento da UE. Isso é enorme – tem um alcance enorme e mostra que a UE está seriamente empenhada em atingir o zero líquido. Acho que pode ser a maior mudança para as commodities na nossa geração. Começa no ano que vem; Os importadores precisarão provar que essas 7 commodities, e seus derivados, como o couro do gado, vêm de terras livres de desmatamento.

As importações precisarão ser segregadas e a terra em que foi produzida precisará ser identificada por imagens de satélite ou drone até um lote individual. As exigências de informações a serem reportadas são enormes. A ausência em reportar pode levar a uma multa de 4% do volume de negócios da UE, a uma proibição de importação de 2 anos e ao confisco de mercadorias. O açúcar pode ser adicionado a isso já em 2026.

Se você quiser ajuda sobre como sua empresa pode responder a qualquer uma dessas regulamentações, fale comigo, minha equipe pode ajudar.

Mas isso é tudo do meu lado. Eu atingi meus 10 minutos, então obrigado por seu tempo e atenção.