752 words / 3.5 minute reading time

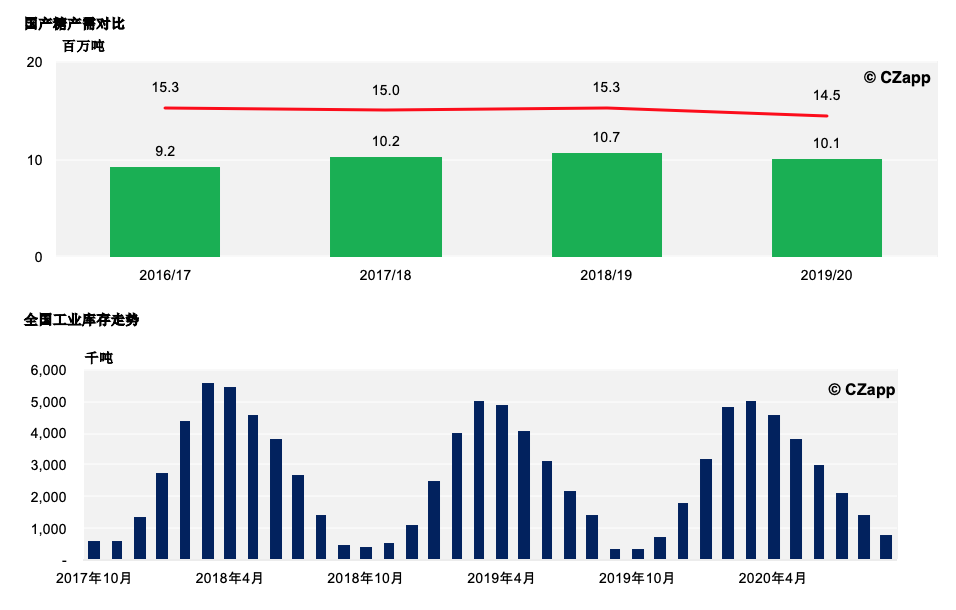

- 截至3月底全国工业库存与去年持平,但糖厂的剩余新增供应量将同比大幅减少。

- 疫情影响下游需求较弱,加上加工糖的竞争,产区现货成交清淡。

- 疫情未见拐点意味着宏观环境仍不乐观。

市场要闻

国内白糖期现货行情

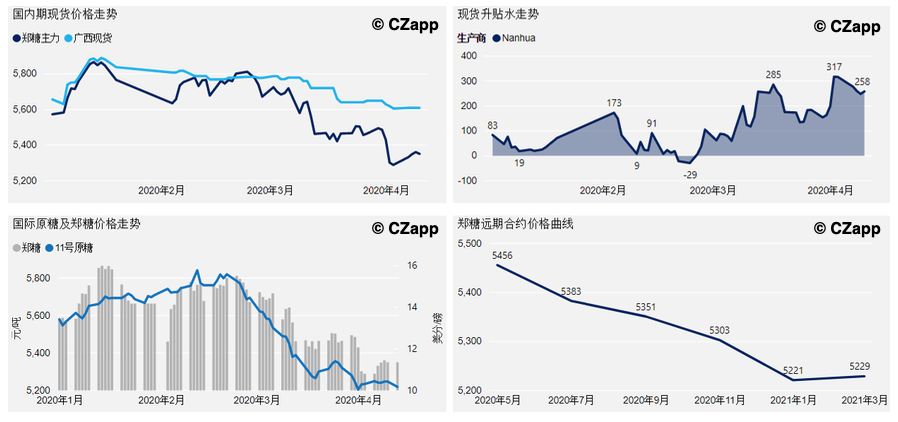

- 南华集团广西一级糖平均报价为5609元/吨,报价持稳,现货升水略有回落至258元/吨。

- 目前广西现货销售情况不佳,云南在降价销售策略和高速公路免费的政策下销售表现较好,但5月起高速恢复收费,此后销售情况仍取决于下游需求的恢复。

- 11号原糖周一结算价为10.17美分,维持低位震荡。

- 郑糖9月合约周一结算价为5351元/吨,上周走势有所回升;5/9价差达105元,远月价格较低是因为市场对5月22日后进口糖成本下降的预期。

国内供需情况分析

- 截至3月底全国工业库存基本与去年持平;

- 目前全国大部分产区已经收榨,仅剩下云南仍在生产,预估剩余产量在30-40万吨,去年4月和5月供应量约86万吨。

- 加工糖方面,山东、辽宁、江苏和广东的加工厂均有开机,周供应量约5万吨。今年许可和配额发放量基本与去年持平。

- 走私糖方面,目前走私利润预估约200美元/吨,且因高速免费运输至中部的利润有所上升,但疫情防控措施下走私预估仍维持低量。