核心观点

- 由于甘蔗歉收, 21/22 榨季的乙醇产量将是过去 3 年里最低值。

- 结果是库存紧张,而低库存将支撑乙醇价格维持高位。

- 然而,目前仍存在乙醇汽油消费减少和乙醇汽油混合比下降的潜在风险。

结论在前

- 在我们的最新评估中,我们将乙醇产量估算值调整到 269亿公升 ( 包括玉米乙醇 ) 。

- 这比之前的预估值减少了近 8.5亿升。

- 我们对榨季最新评估的详情请查阅此报告 : 巴西中南部:估产下调至3250万吨。

供应

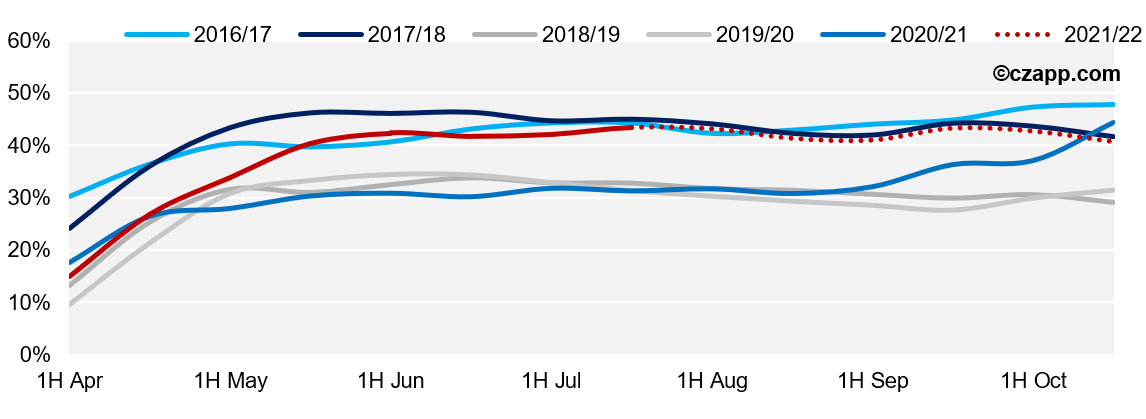

乙醇生产中的无水乙醇占比

- 随着汽油和乙醇比价利好汽油消费,本榨季生产的重心转向无水乙醇,与过去 3 年所看到的情况相反。

- 虽然本榨季初期偏向于含水乙醇的生产,但自五月份开始便看到重心向无水乙醇转移。

- 工厂这个生产行为是由在合同和现货销售中无水乙醇溢价更高,以及消费者倾向于汽油消费两个因素共同推动。

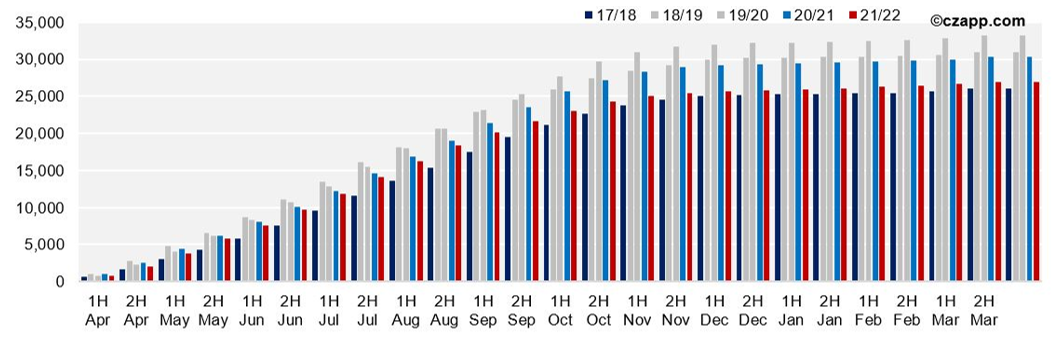

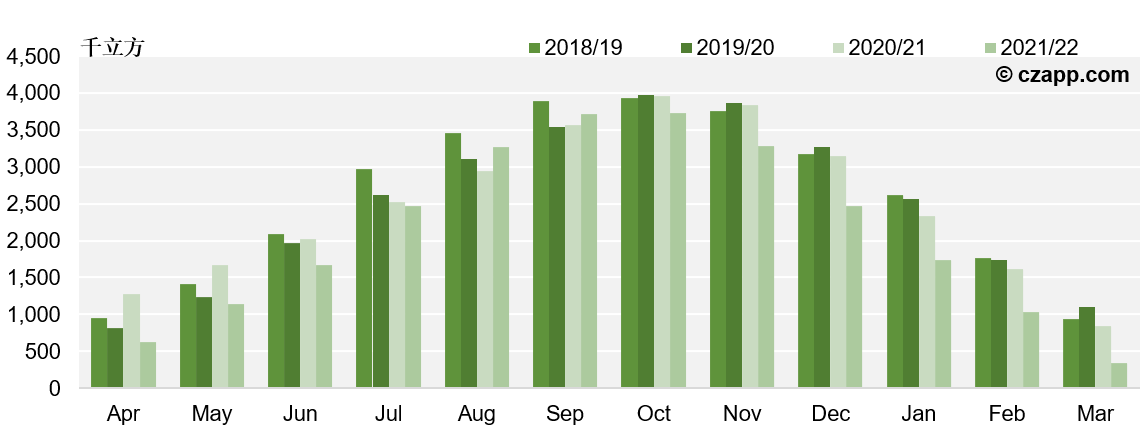

乙醇生产总量 – 包括玉米乙醇

- 但总体而言,乙醇生产是 3 年来最低的。

- 随着上周的估产更新,乙醇供应量减少了 8.5 亿升。

- 3 月底的结转库存预测为十年来的最低值。

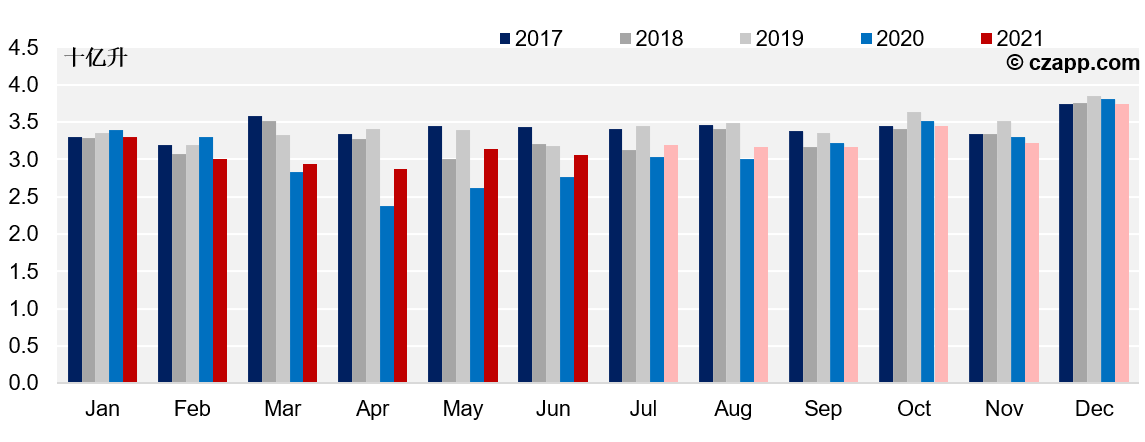

需求

- 虽然新冠肺炎疫情尚未结束,但人们正在缓慢恢复正常状态。

- 这反映在燃料消耗的恢复中,这正试图恢复到疫情前的水平。

- 1月至6月累计值 ( 7月的数据尚未公布 ) 显示燃油消费增长 6% 。

巴西中南部 – 每月燃料消耗量 ( 奥托循环)

- 尽管复苏,乙醇需求仍远低于 2019 水平。

- 截至目前为止,报告的含水乙醇销售量比2019年下降15亿升。

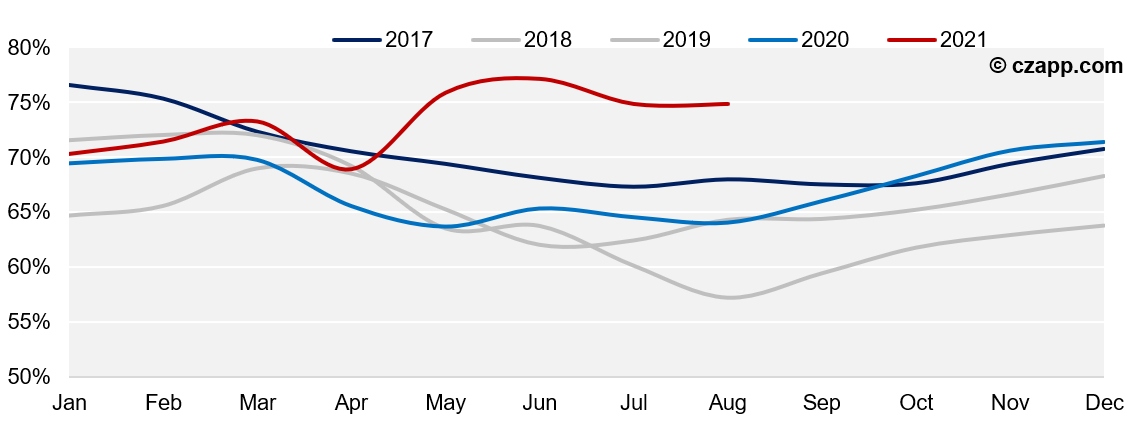

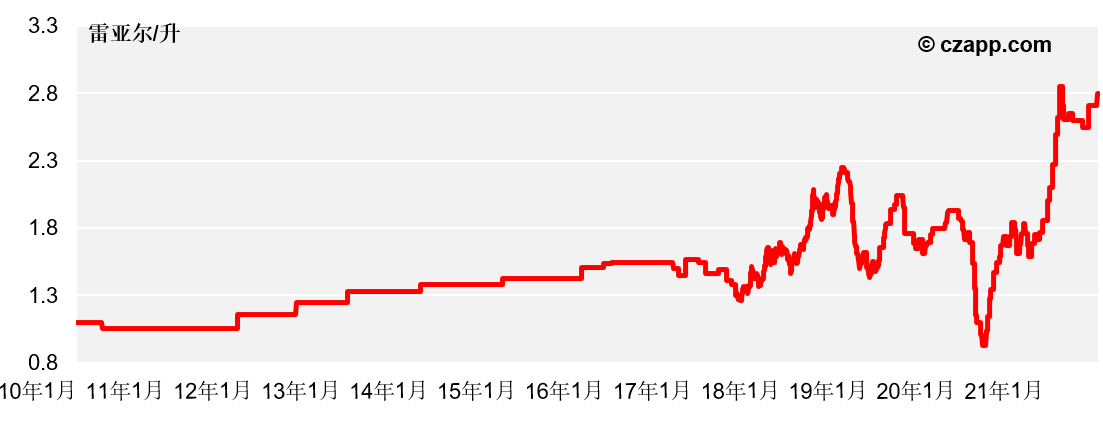

- 这不难理解,因为自4月以来,加油站的醇油比价一直保持在 70% 以上。

- 事实上,目前 75% 的比价水平是十年来记录的最高水平。

加油站汽油和含水乙醇比价 – 圣保罗平均水平

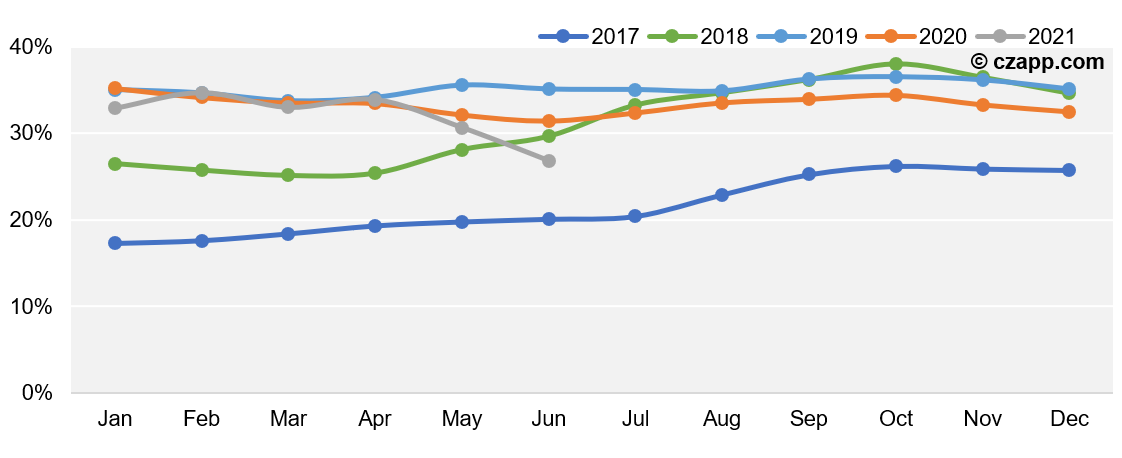

- 含水乙醇在总燃油需求量中的比例是 2017以来最低的。

- 这一趋势在未来几个月内仍将维持不变,下降到 25%。

在巴西中南部 – 含水乙醇在燃料需求 ( C.O.) 中占比

库存

- 尽管对含水乙醇的预期需求有所减少,但这并不意味着淡季价格的负面展望。

- 正如我们已经说过的,乙醇库存应该是十年来最紧的,有助于维持目前的水平。

- 此外,尽管最近油价下跌,炼油厂的汽油价格高昂,有助于支持乙醇价格。

炼油厂的国内汽油价格

- 我们看到的另一个问题是,人们开始质疑在汽油中维持27%无水乙醇的问题。

- 根据目前的预测,未来数月的燃料需求总量和含水乙醇的参与程度,我们相信,尽管 3 月底库存吃紧,但仍足以达到 ANP 所要求的,但将是极限水平。

- 关于明年,将在下次讨论。。。

巴西中南部的无水乙醇的结转库存

Reports that you might like:

- CS Brasil: 32,5mmt of Sugar

- CS Brasil: Consecana acima de 1.10!

- Market View: The Sugar Market at 20c

Dashboards that you might like: