洞察焦点

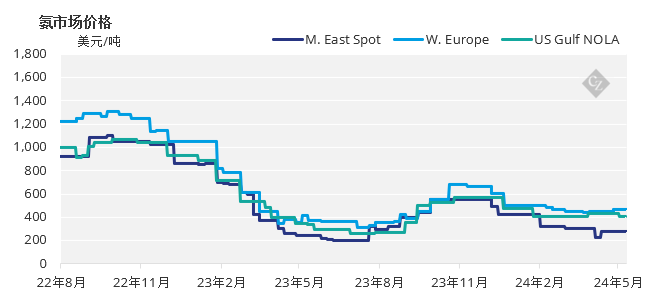

尿素价格继续难以维持。主要的购买活动来自印度,而中国供应的逐步增加将降低价格。全球氨市场分为两层,苏伊士以东的价格因供应有限而上涨,而苏伊士以西的价格则稳定到疲软。

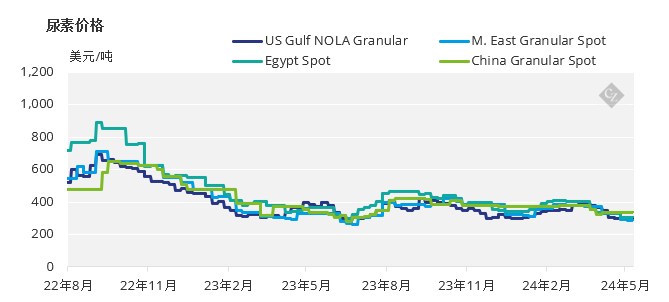

尿素有压力

颗粒尿素市场持续承压,本周中东交价较上周下跌7-8美元/吨,其中一艘运往澳大利亚市场的离岸价为268.50美元/吨,低于上周离岸价的275美元/吨。

最关键的问题仍然是中国,但中国尿素似乎要到6月的某个时候才能进入市场。这是由于中国春季推迟和库存减少。6月份的供应商交易量也很清淡,因此尿素价格可能会继续感到压力,尽管有一些迹象表明,在中国供应放量之前,尿素价格可能会保持几周。2023 年,6 月份只有约 25万吨中国尿素进入市场,主要销往东南亚地区。

从其他市场来看,由于欧洲需求疲软,埃及生产商正在努力维持290美元/吨离岸价以上的水平。巴西一直很安静,重点是南部南里奥格兰德州的悲惨洪水,这肯定会给农民带来严重破坏。贸易商对尿素的报价一直高于300美元/吨,但买家出价低至290美元/吨到岸价。

由于潮湿的天气,美国诺拉港一直相当安静,5 月驳船的离岸价约为 285 美元/短吨(258 美元/公吨)。印尼Pupuk 公司本周举行了颗粒尿素招标,以312.50美元/吨离岸价完成了高达10,000吨的报价,该产品似乎将运往菲律宾。

尿素的前景仍然看跌,生产商将公布6月清淡的尿素数据,以及中国尿素有望进入市场。

磷肥市场聚焦中国、印度

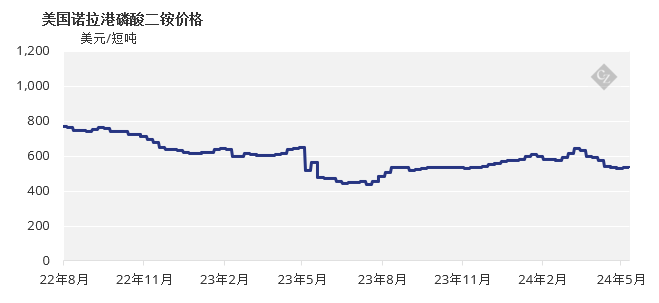

在磷肥方面,这一切都与印度和中国有关。印度磷酸二铵本周在招标中以507美元/吨到岸价交易。该价格低于480美元/吨离岸价,但仍远低于中国420美元/吨离岸价的52周低点。

未来几周,中国供应商的务实程度还有待观察,据估计,行业平均盈亏平衡数字约为475美元/吨离岸价大关。然而,一些拥有自己的磷矿石的生产商的盈亏平衡水平可能较低。

根据Office Des Changes的数据,摩洛哥OCP公司在1月至3月期间出口了约250万吨颗粒磷酸盐,比去年同期的约208万吨增长了20%。摩洛哥第一季度磷矿出口量同比增长42%,达到119万吨。

Office Des Changes数据显示,摩洛哥1-3月磷酸出口量达到460,980吨,比2023年第一季度的422,693吨增长9%。作为初步决定的一部分,美国商务部上周将摩洛哥OCP进口的反补贴税(CVD)从之前的2.12%提高到14.2%。

巴西的磷酸一铵价格似乎保持在570美元/吨到岸价左右。据一位进口商称,中国磷酸一铵 11-52的到岸价约为565美元/吨,但该产品不会在产季及时到达巴西,而是在二季玉米期间消费。

巴西的一些市场消息人士表示,来自中国的磷酸一铵 11-52最近售价低至555美元/吨到岸价左右,尽管将在6月至7月发货。

由于巴西南部发生灾难性洪水,阿雷格里港的港口运营已暂停。里奥格兰德港的运营也受到了影响,尽管一些市场消息人士表示,目前仍在维持运营。据报道,南里奥格兰德州的混合设施因洪水而关闭。

随着几周时间的增加,中国的供应量增加,预计磷肥价格将小幅走低。

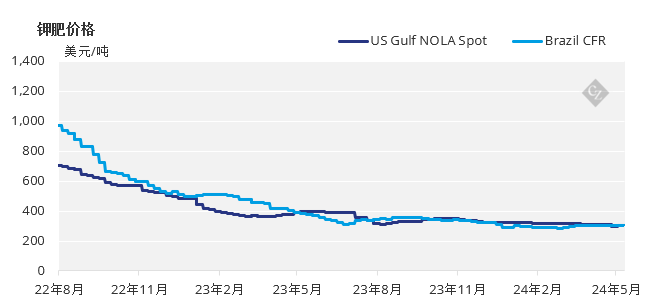

巴西钾肥的唯一亮点

全球一些主要市场的钾肥价格点仍然承压,而其他市场则设法保持了一周。巴西现货价格本周再次维持在310-315美元/吨到岸价不变,因为卖家继续努力达到预期的320美元/吨到岸价水平。

本周的焦点是南部南里奥格兰德州的严重洪水,以及随后阿雷格里港的暂停运营。

东南亚价格顶住了下行压力,过去三周钾肥保持在每吨280-300美元/吨到岸价。平均价格处于2021年5月底以来的最低水平,预计该地区将进一步下跌。

钾肥的前景总体上是看跌的,但巴西除外,预计巴西将在6月之前保持或略有上涨,然后逐渐减少。

氨市场看涨

整个氨市场都存在看涨情绪。苏伊士以东本周几乎没有消退的迹象,因为供应限制和需求旺盛继续支撑整个地区的价格。这与西半球形成鲜明对比,随着季节性兴趣的减弱,西半球的大多数基准指数似乎持平至疲软。

Ma’aden将进行维护,国油民都鲁设施因技术问题而关闭。这两个因素似乎都支持了苏伊士以东的氨价格不断上涨,所有的目光都集中在印度,看看招标的价格水平会是什么。

苏伊士以东的氨价格前景可能会在供应有限的情况下获得支撑,而苏伊士以西的价格则稳定到疲软。