以下文章更新是来自Sosland Publishing的甜味剂报告。更多信息和订阅细节,点击这里。

洞察焦点

· 路易斯安那州和墨西哥的甘蔗质量受到干旱影响。

· 但红河谷的甜菜含糖量高于预期。

· 截至10月8日,美国最大的四个州的甜菜收获率比去年同期低了10个百分点。

在截至10月13日的一周内,部分地区的甜菜收获势头增强,而大部分精制糖价格保持不变,基调坚定。美国农业部下调了对2022-23季度糖供应量的预估,并下调了对2023-24季度糖供应量的预估,同时还减少了这两个季度糖应用于食品的交付量。

美国农业部在其最新的作物进展报告中说,截至10月8日,四个最大的甜菜生产州的总产量为21%,仅比一周前增加了6个百分点,远低于一年前的31%和2018-22年同期的平均水平36%。温暖或潮湿的天气减缓了收获速度,但红河谷的生产活动全面恢复,以及其甜菜糖含量高于预期。密歇根州的收获推迟了,因为留给甜菜更多的时间来储存糖分。

路易斯安那州的干旱非常严重,截至10月10日,100%的甘蔗作物处于异常干旱状态,这是美国干旱监测机构的最高评级,其中22%的甘蔗作物被评为良好,43%的甘蔗作物被评为一般,35%的甘蔗作物被评为极差,这接近十多年来的最低评级。甘蔗的收获比平均速度慢了大约一周。

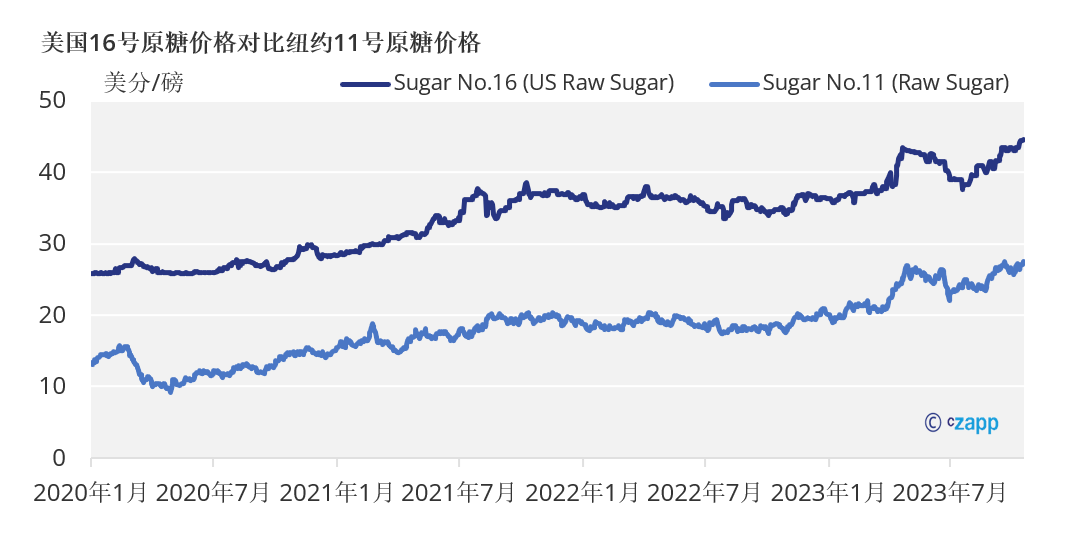

大部分精制甘蔗糖和甜菜糖价格保持不变。随着对甘蔗和甜菜作物的了解越来越多,以及一些甜菜加工商在夏季大部分时间缺席后重新进入市场,一些调整变化可能会在几周内出现。到11月初,市场上应该会有更多的甜菜糖供应。这是否足以抵消路易斯安那州带来的损失并影响价格,还有待观察。

甜菜和精制蔗糖的价格在某些情况下变化很大,部分原因是日历年和10月1日开始的新销售季度之间的作价方案不同。总的来说,价格保持了稳定的基调。此外,由于干旱,墨西哥的甘蔗产量预计会下降,这可能会导致墨西哥限制对美国的糖出口。

美国农业部在其10月12日发布的世界农业供需预测(WASDE)报告中预测,墨西哥2023-24季度的糖产量为557.5万吨,比9月份的预测减少22.5万吨,或3.9%,原因是“墨西哥目前正经历广泛的干旱状况”。

贸易消息显示,9月和10月的食糖交付水平不一。在夏季的大部分时间里,甜菜糖的交付量低于预期之后,一些人继续表示,进入秋季,交付量会继续低于预期。但其他人表示,交付量与预期基本一致,部分卖家的出货量强劲,抵消了其他卖家的交付疲软。大多数人预计,11月份的季节性交付将会很强劲。

美国农业部在其WASDE报告中,将2022-23季度的食用糖的预估交付量从9月份的预测量下调了2.5万吨,并将2023-24季度的预测交付量也下调了2.5万吨。

美国农业部预测2023-24季度的美国糖产量为896.9万吨,比9月份增加1.2万吨。糖进口总量预计为327.7万吨,比9月份增加1.3099万吨。2023-24季度美国糖总供应量预计为1422.2万吨,比9月份减少18.2212万吨(主要原因是期初库存减少)。2023-24季度期末库存预计为155.7万吨,比9月份下降9%,比2022-23季度下降21%。期末库存使用率预计为12.3%,低于9月份的13.5%。

2022-23季度,美国糖总产量估计为923.7万吨,减少2.4万吨,原因是路易斯安那州的产量减少,甘蔗收获推迟,将产量推迟到2023-24季度。总进口量估计为358.4万吨,较9月下降4.1%,其中从墨西哥进口量为115.6吨,较9月减少6.3万吨。2022-23年的总供应量估计为1464.1万吨,减少了17.8万吨。期末库存估计为197.7万吨,比9月份下降8%,期末库存使用比为15.6%,低于9月份的17.1%。

美国农业部在10月13日的《联邦公报》上公布了2024财政年度(2023-24营销年度)糖总营销分配(OAQ)、甘蔗和甜菜糖营销分配以及公司分配。美国农业部预测2023-24季度的OAQ为1066.75万短吨(原值),相当于9月份WASDE报告中估计人类可消费的糖交付量的85%,比最初的2022-23年OAQ增加了2.1230万吨,2022-23年OAQ后来提高到了1071万吨。

2024年玉米甜味剂的年度合同谈判进展缓慢。另一位买家进入市场,出价略高于2023年的合同水平。卖家对最初的报价犹豫不决,预计由于玉米供应增加和玉米价格下跌,2024年的玉米甜味剂价格可能会更低。