市场洞见

- 欧盟27国的食糖进口量是6年来最高的。

- 最近几个榨季,糖产量一直在下降。

- 尽管试图降低糖的摄入量,但消费仍然保持弹性。

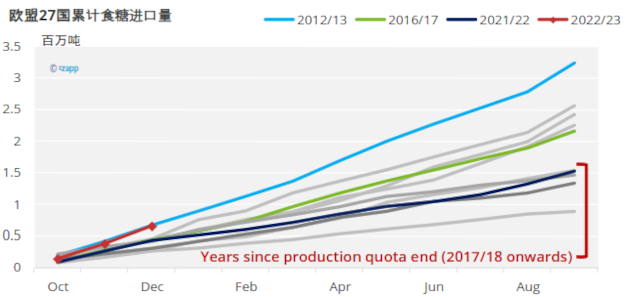

欧盟 27 个国家在 2022/23榨季的头三个月时间内进口了超过 65 万吨糖。自2012/13榨季以来,这是同期进口量最高的,而当时欧盟仍然受到生产配额的限制,市场也大不相同。

我们预测,到本榨季结束时(2023 年 10 月),欧盟 27 国进口量将达到 200 万吨,成为 6 个榨季中的最高进口量。几乎所有来自优惠和自由贸易原产地的糖都应流入欧盟,加上 CXL 配额下的任何数量。即使是全关税进口(原糖支付 339欧元/吨,白糖支付419欧元/吨)在当前价格水平下也接近可行。

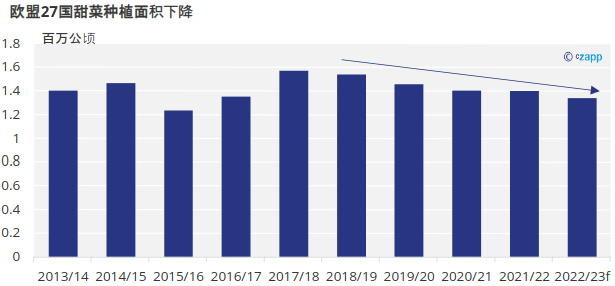

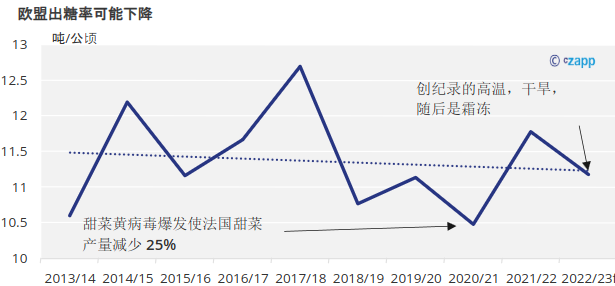

近年来,这对欧盟食糖市场来说是一场完美的风暴:由于农民回报率低,整个欧洲大陆的甜菜面积每年都在下降,产量一直在下降。甜菜价格现在正在急剧攀升,但这尚未反映在面积的显著增加上。

炼糖厂还必须与创纪录的能源价格和加工成本的不确定性作斗争。在某个阶段,能源配给是一种可能性,一些工厂不得不寻求使用煤炭等替代能源而不是天然气。

由于极端天气似乎更频繁地发生,以及禁止使用新烟碱类化合物(一种用于保护甜菜免受病毒侵害的杀虫剂) 的禁令,产量也受到了影响。2022/23年度作物受到夏 季创纪录的气温和干旱的影响尤其严重,随后是长时间的霜冻,对甜菜造成了重大损害。

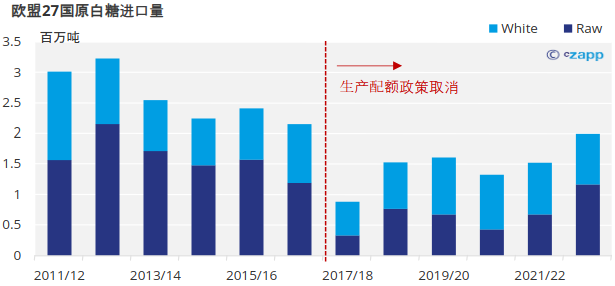

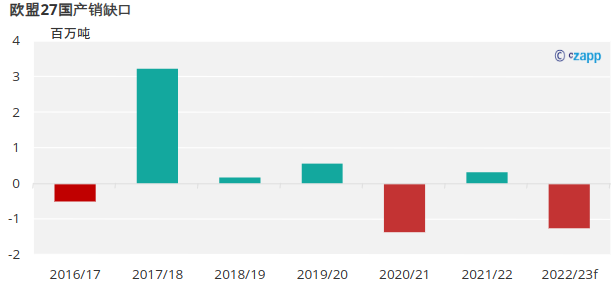

在同一时期,糖消费量仍然强劲(除了在疫情封锁期间),尽管有各种尝试鼓励减少糖摄入量和食品饮料配方重制。我们认为,在2022/23年度,欧盟的食糖产量将低于消费量 100万吨以上。自2017/18年度以来,产销缺口从没超过 50万吨。

综上所述,这意味着需要进口来满足国内需求。为了确保这些进口能够流动,欧盟市场正在支付世界上最高的价格。

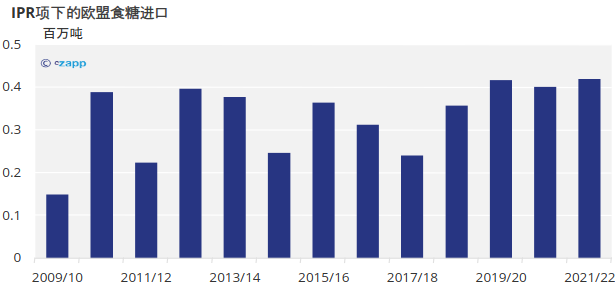

近年来,我们还注意到,在进口加工减免政策(IPR)下,食糖进口有所回升,出口含糖制成品的制造商可以获得应缴进口关税的减免。