洞察聚焦

- 谷物市场仍然供应充足,这意味着价格看起来看跌。

- 但随着美国因利润低而减少种植面积,下限应该很接近。

- 南美和北半球的天气将是主要的价格驱动因素。

对于所有谷物来说,这又是一个基本不利的一周,因为所有地区的供应充足都抵消了对南美产量下降的担忧。南美洲和北半球的天气应该是短期内价格的驱动因素。在过去连续三周的负增长之后,我们可能会看到一些修正,这可能会引发一些空头回补,但充足的供应应该会限制任何上行空间。

充足的全球供应应该会继续给市场带来压力,下一个问题是下限在哪里。由于利润率低,美国和乌克兰等主要产区已经预计新作物的面积较低,这应该很接近。美国农业部修改了对2024/25年度种植面积的预测,下调了玉米和小麦种植面积,转而种植大豆。俄罗斯也增加了出口配额。

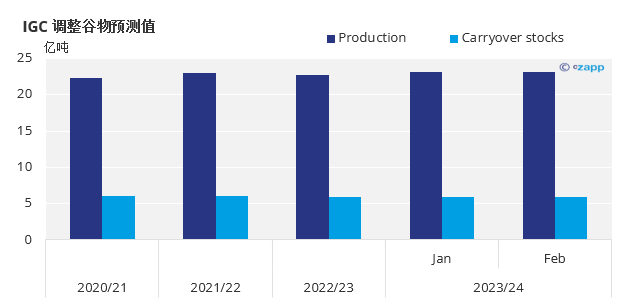

IGC将全球谷物产量预测上调300万吨,至23.1亿吨。所有这些都来自玉米产量的增加,但数据显示,所有谷物的产量都创下历史新高,同比增长4300万吨。

资料来源: 国际谷物理事会

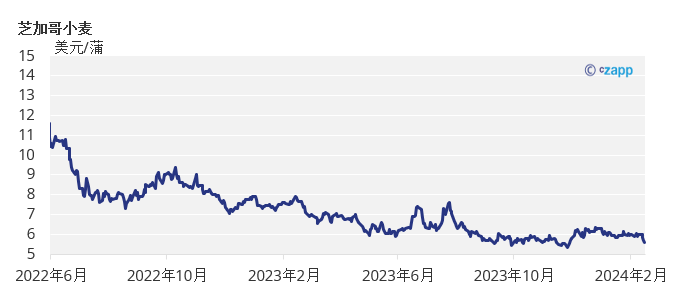

我们对2023/24年度(9月/8月)芝加哥玉米价格区间的预测没有变化,平均在4.15美元/蒲式耳至4.4美元/蒲式耳之间。自9月1日以来的平均价格为4.67美元/蒲式耳。

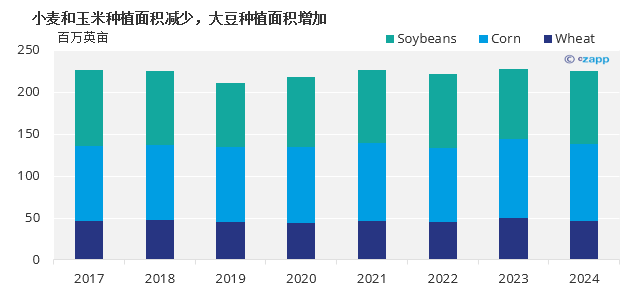

美国农业部下调玉米和小麦种植预测

在上周四的农业展望论坛上,美国农业部公布了对新作物的首次预测。由于利润率较高,玉米和小麦种植面积减少,大豆种植面积增加。

玉米种植面积预计将降至9100万英亩(3600万公顷),同比下降3.8%。预计小麦面积将降至4700万英亩(1900万公顷),同比下降5.3%。大豆播种面积预计将增加4.7%,达到8750万英亩(3540万公顷)。总面积预计将比去年下降1%,为2.255亿英亩(9130万公顷)。

资料来源: 美国农业部

因此,芝加哥玉米上周一开盘上涨,但很快转为下半周非常消极。

阿根廷玉米现已播种完成,优良率从前一周的31%和三周前的34%降至27%。

在乌克兰,农业部公布的一项调查显示,由于目前价格的盈利能力非常低,农民打算今年春天减少9%的玉米种植。相反,大豆面积将增长21%。

在南美洲,巴西和阿根廷的大豆作物遭受了持续的干旱天气。在阿根廷,BCR表示,由于两周的极端高温,已经损失了10万公顷的大豆。但上周的充沛降雨和本周的降雨预报可能在上周引发了一些抛售。

俄罗斯预计小麦出口将增加

在小麦方面,俄罗斯农业部长表示,在2月15日至6月30日期间,可能会有新的400万吨谷物出口配额。这是因为尽管产量下降,但截至1月1日,俄罗斯小麦库存量同比增长1%。

俄罗斯分析师也将产量预测从9280万吨上调至9360万吨。这也高于最新的WASDE报告预测的9100万吨。上调的原因是今年冬天的天气条件非常有利。

由于降雨过多,法国农业部将2023/24年度冬季谷物作物的播种面积减少了50万公顷,至620万公顷。第一份关于小麦长势的报告显示,由于1月份降雨过多,68%的小麦长势良好或极好,而去年同期为93%。全球供需情况继续显示市场供过于求。法国小麦产量的下降被俄罗斯产量的增加所抵消。

预计阿根廷以及巴西南部和南部将获得充足的降雨,这两个地区都非常需要降雨。预计美国和欧洲将继续经历高于平均水平的气温,并伴有降雨。