洞察聚焦

- 本周,中国农历新年和巴西的狂欢节抑制了对化肥市场的兴趣。

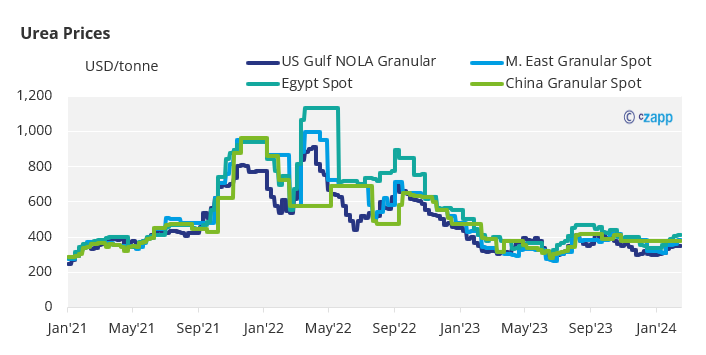

- 在尿素价格上涨的道路上存在障碍。

- 苏伊士东部和西部的氨市场似乎都很看多。

尿素价格转为看跌

尿素价格进一步上涨存在几个障碍。这一周相当不活跃,巴西的狂欢节庆祝活动和东部的农历新年庆祝活动是优先考虑的。

埃及的离岸价已从410美元/吨的高位回升至400美元/吨左右。中东离岸价接近370美元/吨,向墨西哥西海岸销售颗粒尿素作为晴雨表。据报道,中东价格一直上涨至400美元/吨,离岸价高达385美元/吨。

黑海颗粒尿素目前约为380美元/吨,乌克兰需求暂停。伊朗的离岸价为352美元/吨。本周晚些时候有报道称,伊朗南北天然气管道发生了爆炸,但现在看来影响有限。

由于巴西买家在假期期间退出市场,到岸价从395美元/吨左右跌至370美元/吨。一些报告表明,委内瑞拉的产品可能以较低的水平提供。

印度需要通过招标重新进入市场,以振兴尿素市场。尽管有传言称尿素招标即将到来,但现在这已经消失得无影无踪,现在更有可能在3月份招标。

中国政府在农历新年后将如何应对当前的出口限制,也将是一件有趣的事情。再加上大选结束后,印尼的招标迫在眉睫,市场将密切关注尿素价格的任何走向。目前,市场已经转为看跌。

在加工磷酸盐中保持安静

在磷酸盐加工方面,仅有的两个活跃市场是印度和巴基斯坦。前者以 595 美元/吨的到岸价购买了 DAP——这个价格现在似乎已经确定,印度政府没有迹象表明会以更高的利率进行谈判。据报道,巴基斯坦本周以到岸价627美元/吨的价格购买了沙特基础工业公司(SABIC)的 DAP,这可能更能反映当前的价格水平。

巴西的MAP价格也一成不变,565美元/吨到岸价的水平已经连续数月保持不变。

同样,所有的目光都将集中在中国出口的潜在恢复上。一旦发生这种情况,价格将向下修正。

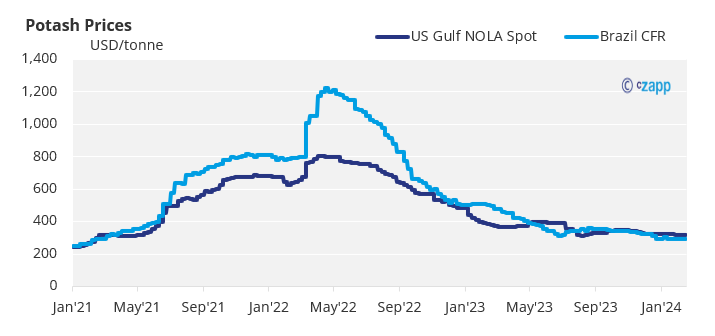

印度寻求降低钾肥价格

钾肥价格保持稳定,主要是由于巴西和远东地区缺乏经济活动。巴西颗粒MOP价格在到岸价275-290美元/吨之间。 印度希望以低于300美元/吨的到岸价结算新合同。 2023年印度进口量同比下降25.6%至240万吨。

2023年,加拿大出口量达到历史最高水平,出口总量为2280万吨,其中760万吨出口到美国,同比增长21.8%。美国全年从加拿大进口MOP增加12.5%至1,050万吨,而美国从波特兰转口MOP进口量为187万吨,下降36%。巴西从加拿大进口了440万吨MOP。

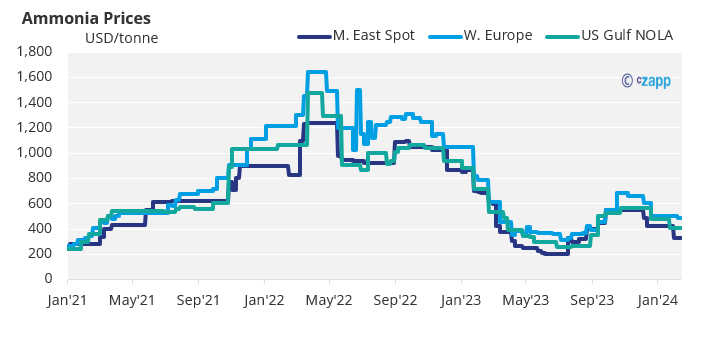

氨市场偏多

本周氨市场一直很平静,但苏伊士运河两边的市场似乎都做多。东部生产者似乎比西方生产者更看多。

主要市场韩国、中国和中国台湾本周都在农历新年假期。

本周唯一值得注意的销售是从印度尼西亚以320美元/吨的到岸价出售给印度的小包裹,这并没有引起中东供应商的兴趣,他们希望获得长期合同而不是进入现货市场。目前的中东的离岸价区间为300-330美元/吨。