洞察焦点

2024年7月原糖合约到期交割的数量超过100万吨。巴西糖继续主导市场。原糖需求看起来很坚挺。

2024年7 月 合约到期

2024年7月原糖期货合约于上周末到期。

合约到期是原糖市场的重大事件:它们是期货和现货市场唯一需要回归一致的时间,而这种情况每年只发生 4 次。

但它们也只是买家和卖家之间的交易,所以也要小心不要过度解读。

巴西中南部占主导地位

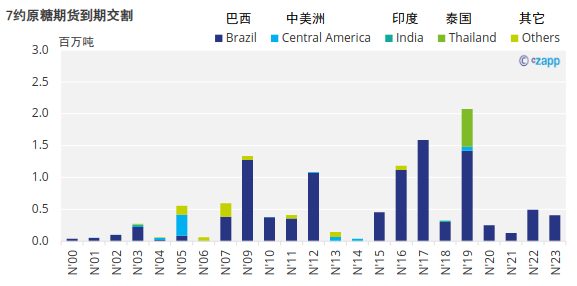

7月期货到期日通常都是关于巴西中南部的,这是世界上最大的甘蔗种植国和原糖供应商。甘蔗压榨进度通常在每年第三季度达到高峰。港口的出口流量也是如此。

与此同时,北半球的甘蔗和甜菜产地正处于休榨期。这意味着 7 月到期交割往往由巴西供应主导.

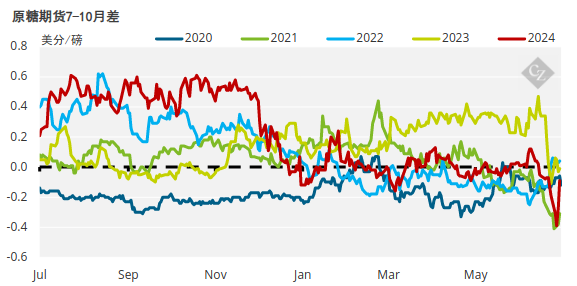

今年,2024 年 7 月的合同比 2024 年 10 月的合同溢价 1 个点。丰益国际(Wilmar)、Enerfo、Olam和麦格理(Macquarie)向Alvean、Dreyfus和Raizen交付超过100万吨的原糖。

7月/10月的价差在到期前的几周内一直很弱,随着食糖市场从供应不足转变为供应过剩,月差交易至贴水。

这表明,尽管市场担心田间甘蔗的生长状况,但巴西食糖物流在最近几周表现良好,这更多地反映在持平的价格上。

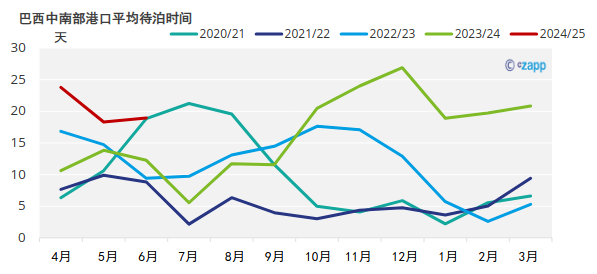

事实上,在巴西,7月/10月的价差一直与持仓成本有关,直到最后交易日出现接收者。然而,桑托斯的现货价值在6月份保持坚挺,反映了良好的最终用户需求和港口20天的船舶排队。

这意味着在合约到期前夕,市场感觉非常平衡。

贸易商持仓

最近关于2024年5月合约到期的装货缓慢和交货短缺的贸易信息满天飞,但也没有阻止任何大型贸易公司参与7月到期的交易。丰益国际是主要的交付者,约占交付吨位的60%。他们一整年都在口头上看跌食糖市场;这是他们连续第 3 次大量交付,他们显然仍然热衷于表明市场上供过于求。

但是,在丰益国际从接收方转向交付方时,其他公司则介入了。Alvean是主要的接收者,Raizen也占了相当多的糖。

这是 Raizen 自它们的资深糖团队离开公司以来的第一次到期事件,因此这是一个相当大胆的声明:团队可能已经改变,但从巴西生产商扩展到糖目的地业务的战略保持不变。

Alvean 和 Raizen 都热衷于表明最终用户的需求是不错的。

这种需求可能不是来自中国大型炼糖商,我们认为这些炼糖商已经满足了2024年的大部分需求,除非价格大幅走弱,否则它们不会重返市场。

更有可能的是,目前的强劲需求来自全球的转口炼糖厂。

对他们来说,2024年下半年代表着一个巨大的机会。10 月/3 月的原糖价差处于近月贴水结构:购买10月合约的原糖更便宜。 但精制糖市场是远月贴水结构:所以当前卖白糖的价格更好。这对他们来说是一个很好的组合。

到2025年,前端的原糖价格昂贵,吸引力较小。

那么,我们该如何看待这一切。几点结论:

- 世界仍然完全依赖巴西中南部的供应。

- 即使在20美分时,原糖需求仍然不错。

- 巴西物流正在应对这一需求,尽管人们担心甘蔗作物的健康状况。

因此,随着我们进入 2024 年下半年,一切都准备就绪。