洞察焦点

- 中国制糖业继续寻求对糖浆进口进行更好的监管。

- 糖浆进口利润率最近有所改善。

- 我们认为,2024年糖浆进口将保持强劲。

中国液体糖新标准

中国是世界上最大的食糖进口国。因此,中国食糖的购买模式会对世界市场食糖价格的交易方式产生重大影响。过去一个月,全球市场食糖期货下跌了约25%。这意味着市场重新关注主要买家。

对于原糖市场,许多分析师一直在试图确定中国炼糖商将以什么价格(以及什么时间)购买配额或配额外的原糖。中国的出价可能会提供一些价格支持。

但中国现在也是一个主要的白糖进口国,部分通过传统的白糖运输,但也通过预混粉和糖浆进口。

糖浆流入中国是一个相对较新的现象,自2019/20年度开始,由于疫情导致边境管控大幅收严,导致白糖走私量大幅减少之后,糖浆进口开始放量。糖浆进口受益于进口零关税,以及对下游冰糖厂而言加工成本低,使其与结晶白砂糖相比具有竞争力。进口的规模引起了当地制糖业的注意,他们在过去几年中一直试图阻止进口,但收效甚微。

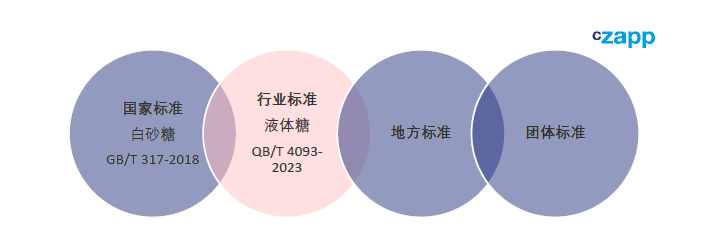

因此,中国制糖业的新目标是努力将糖浆进口纳入现有的食糖管理规则。糖浆的新行业标准刚刚发布,这可能是朝着这个方向迈出的一步。这些是由制糖业、糖浆进口商和政府起草的。

《液体糖》(QB/T 4093-2023)标准现已获工业和信息化部批准发布,规定了糖浆的感官、理化要求,描述了相应的试验方法,规定了检验规则和标记、标签、包装、运输和贮存的内容,并给出了便于技术法规的产品分类。

本文件适用于以甘蔗、甜菜或原糖为原料,通过加工或转化过程直接或间接原料制成的糖浆的生产、检验和销售。

本标准取代QB/T 4093-2010,自2024年7月1日起实施。

糖浆进口利润率提高

目前糖浆进口的主要消费者是冰糖厂。上个月,中国糖业协会召开了冰糖专业委员会筹备会议,该委员会可能与糖浆的管理有关。随着糖浆变得更加标准化,它也可能对食品和饮料制造商更具吸引力。这意味着,只要保持价格优势,糖浆消费量仍有增长空间。

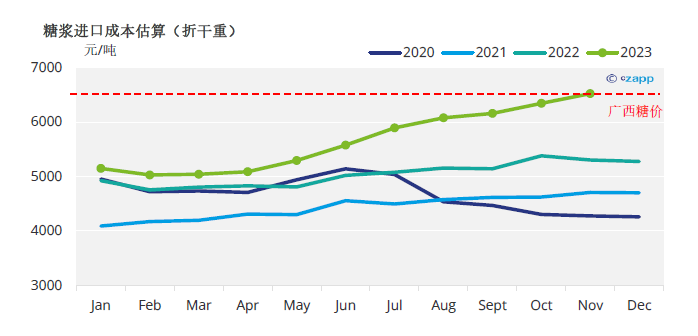

目前,这些举措暂时没有对糖浆进口产生负面影响。当11月份国际糖价处于顶峰时,糖浆进口利润率暂时为负,但现在进口又开始盈利。由于12月国际糖价大幅下跌,液糖进口成本最低已经低于5500元/吨,而国内白糖价格为6500元/吨。

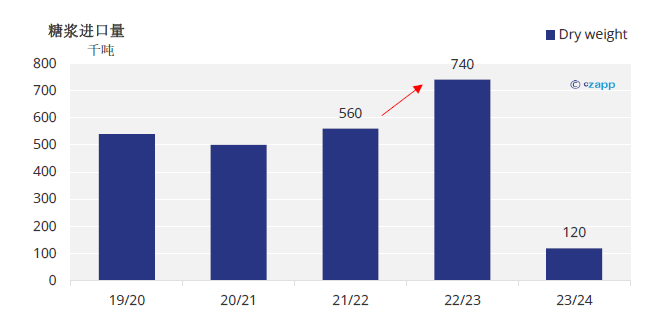

不仅如此,尽管在此期间进口利润率很低,但9月至11月的糖浆的平均进口量仍稳定在每月9万吨以上(相当于每月6万吨干重)。因此,截至 11 月的 2023/24 年液糖进口量达到 12万吨(干重)。 2022/23年度进口总量为74万吨,同比增长32%。如果目前的进口速度持续下去,2023/24年度糖浆进口量可能与2022/23年度持平。

作为中国进口成本最低的糖产品(由于进口零关税),暂时没有理由预计2023/24年度糖浆进口量会下降。毕竟,中国的商业食糖库存已降至低位,本年度食糖缺口仍高于500万吨。

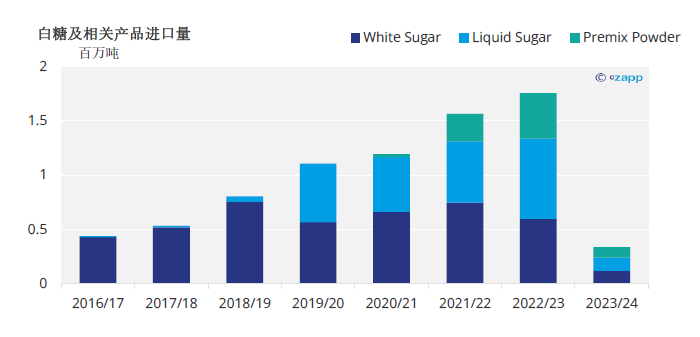

如果我们假设 2023/24 年进口 70 万吨糖浆,中国的整体白糖需求(包括预混粉和消费用白糖)可能超过 150万吨。这是 6 个榨季前合法白糖进口水平的 3 倍多。中国仍然是世界原糖市场的主导购买力,在白糖市场也变得越来越重要。