洞察焦点

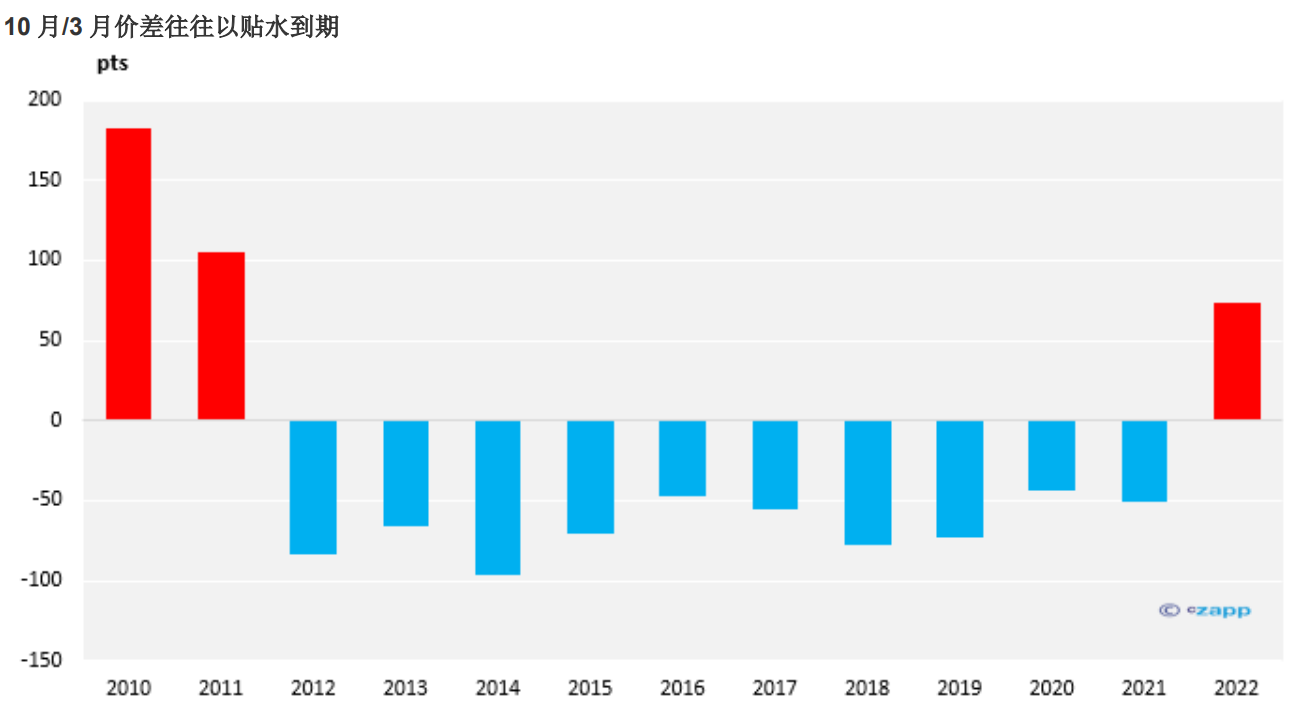

- 10月原糖期货对 3月溢价到期。

- 这是不寻常的 ; 在近 11 年里没有发生过。

- 溢价到期对于未来的价格是否利多?

向上或向下 ?

这个问题似乎在每个期货合约届满时出现。 到期是糖的现货和期货市场接轨的唯一时机。所以大家都想知道背后隐含的意味。

最简单 (和最没用的 ) 答案是,到期既不利多也不利空。到期交割只是以价格匹配买方和卖方的交易。 虽然这是事实,但在许多交易中,一方占上风,这会产生后果。

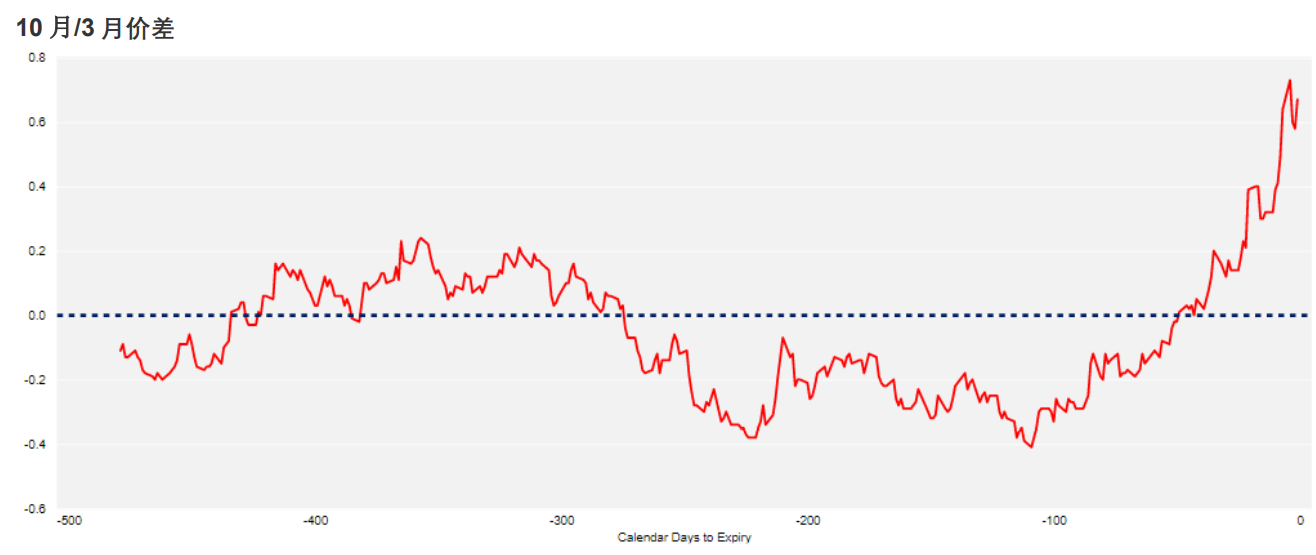

10月的原糖到期前发生了什么?

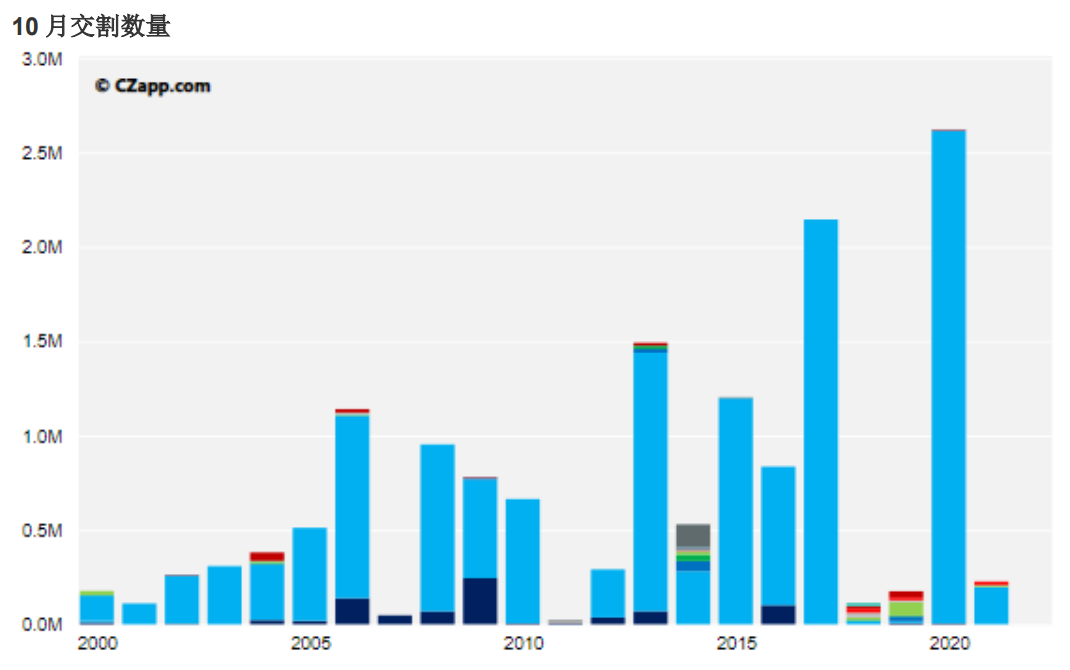

2022年10月的原糖期货合约上周五到期,较2023年 3月期货溢价 74 点。 将近 75万吨的原糖是从巴西发运。对10月交割而言,这个量相对可观。

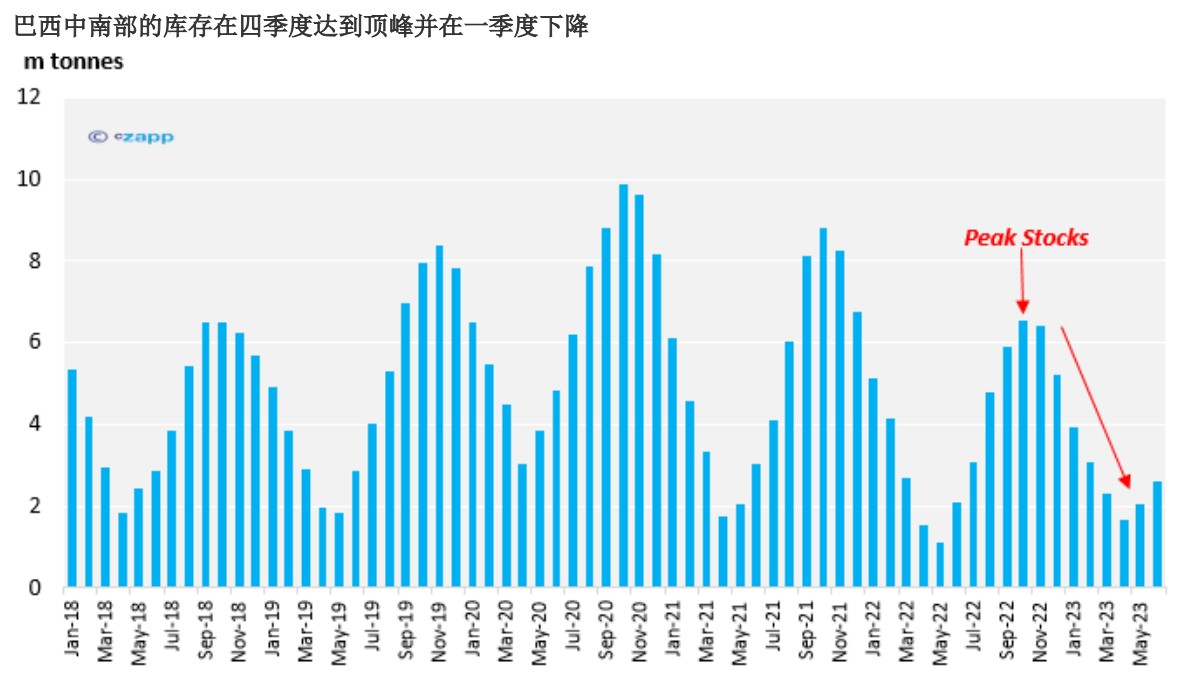

这些糖必须在10月1日至12月15日之间交付。这一时期是全球最大的糖出口国——巴西中南部库存的高峰。 与此同时,

3月期货到期时,巴西处于休榨期,此时的供应稀缺。

在正常的市场条件下,10月期货应以折扣价到期,以鼓励交易者从供应充足的时间结转至供应的稀缺期。这一次情况却相反,这常常是糖供应中断的迹象.

事实上,这是2011 年以来首个不折价到期的10月合约,而当时的糖价为 27美分/磅。

Source: Refinitiv Eikon

这很奇怪,因为没有迹象表明,今天的糖市美分/磅场供应不足,当前的市场跟 2009至2011 牛市的高峰期不同。今天的平价只有 18美分/磅 。 糖市场的 ” 短缺 ” 是技术性的。

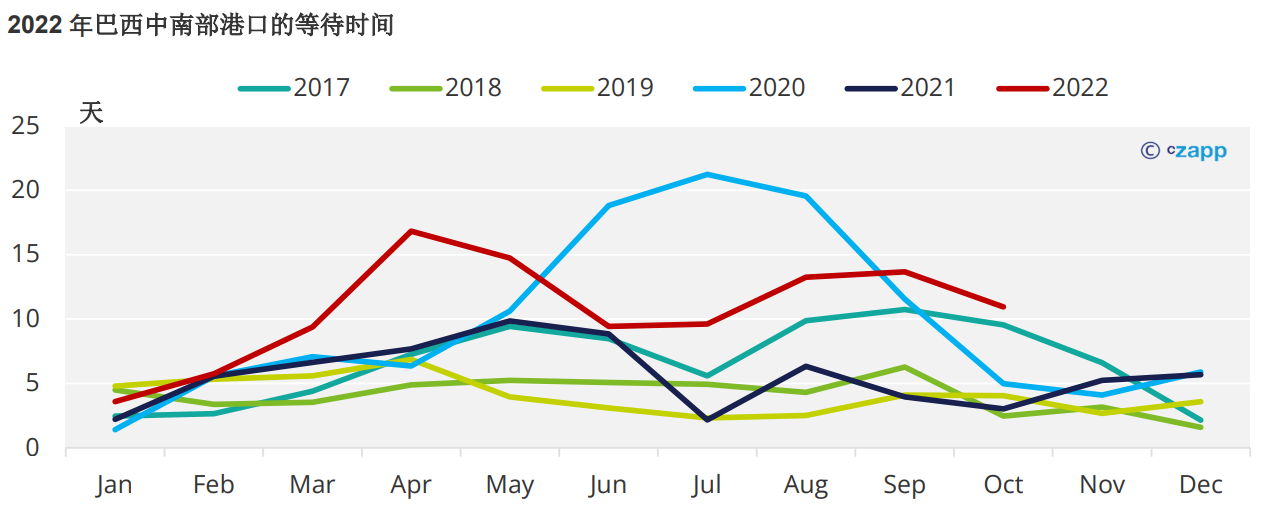

在巴西港口等候泊位的船只排队已成为自反馈。贸易商正在提前和更早地提名船只,以便最终准时停靠。这可能受到了三季度强劲的,甚至创纪录的全球原糖需求的支撑。

交易商必须支付溢价才能插队。糖的供应没有短缺,但桑托斯和巴拉那瓜港的即期泊位不足。

这让10月合约到期时容易出现逼空的风险。

Source: Refinitiv Eikon

6月底,在桑托斯港口装糖的等待时间为 10 天,大约与 2021 年同期相当,因此,10月/ 3 月的价差为 -40基点。这是一年中的正常水平;不太符合在巴西的持仓成本,但是朝着正确的方向前进。

然而,与前几年船只队列减少的情况不同,三季度的等待时间增长了,10月/ 3 月价差开始走强。从负价差走到到8月底的正价差。

在到期前一个月,许多不打算参与交割的交易员将其期货头寸从前合约中退出。在这个月的第一个星期,这导致市场的成交量上升。同时,希望参与交割的贸易商也开始相应表态。

Source: Refinitiv Eikon

9月,我们听到一些传言称,一些贸易机构正在购买四季度原糖,将其从市场上移除,使其无法供货。10月/3 月的价差仍然扩大。这意味着空头面临一个艰难的决定:买入平仓或找糖交货。

最后,我们认为,做空10月/3 月价差的交易商在到期前买回了他们的头寸,从而将价差推高至 74基点。

空头获胜,这意味着利多价格吗?

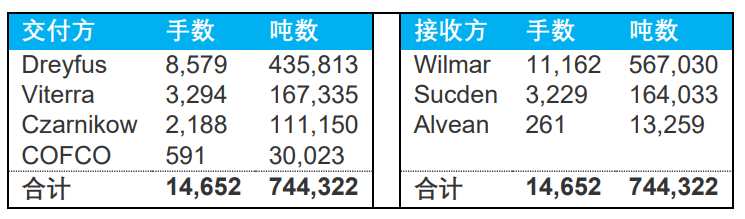

乍一看,主要接收方丰益(Wilmar)赢了。 他们确保了四季度实物供应,在期货上成功逼空,并控制了今年余下时间的大部分 “可用” 原糖。强势的接收方应该看好市场。

事实上,他们已经开始对四季度原糖报价高于到期价格——对2023年3月升水100基点。

但再看看 ……

这会否意味着利空,因为交付方提前供应?

我们认为被逼仓的贸易商最终没有参与交割。而参与交割的贸易商是这样做的。 10月 /3 月的价差达到了如此高的水平,他们将原定于2023年一季度交付的糖提前到10月期货交易。交付方并非处于弱势地位。

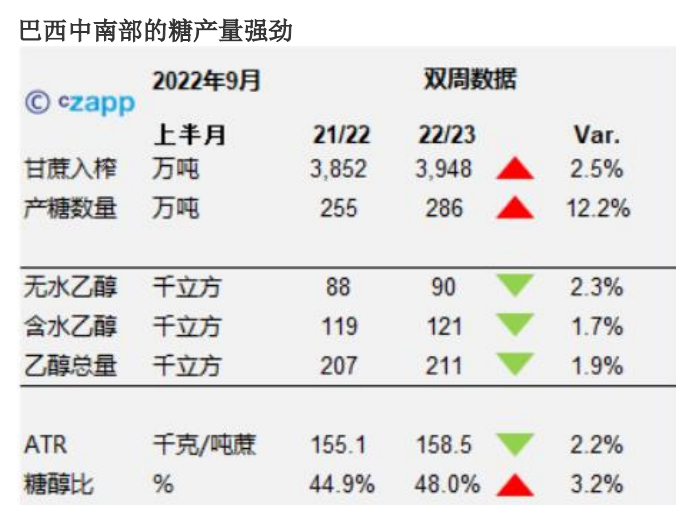

同时, 巴西中南部的甘蔗压榨正处于高峰期,糖厂最大限度地提高糖产量。2022/23 的总糖量不断攀升。这些接收方需要相信,随着年底的临近,全球原糖需求将继续保持坚挺。

宏观经济展望较差

还需要叠加当前的宏观经济形势。 这就变得复杂了

美元的强势是如此极端,以至于许多市场受到重创。

Source: Refinitiv Eikon

原油从 2022 的高位下降了 33% 。铜也是。 美国联邦储备理事会 ( FED ) 已表示,将继续升息,直至通膨受到控制。.他们的目标是 2%;最新的消费物价指数是 8.3%。许多股市和大宗商品市场本周均出现反弹,可能是寄希望于美联储可能放慢升息步伐。毕竟,澳洲央行本周仅上调 25 个基点,不及预期。 而英国央行在上周的同一时间,发现自己处于加息和购债同步进行的奇怪处境。但美联储近几个月的信号已经很明显:即使市场受创,他们也要降低通胀。

Source: Refinitiv Eikon

我们最好的总结 (而且只是经过分析的猜测 ) 是,10月合约到期稍微偏空。2022年四季度看起来比一个月前的供应更为充足,因为期货逼空使得供应前移,而且宏观经济前景不佳。