洞察焦点

在印度低量招标之后,国际尿素市场仍处于休眠状态,而除巴基斯坦外的大多数加工磷酸盐市场都处于停滞状态。本周颗粒状钾肥价格承压,氨市场价格持平,苏伊士运河东部和西部的供应有限。

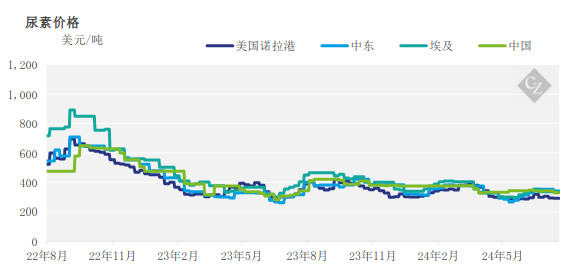

对尿素价格回落的兴趣

国际尿素市场陷入休眠状态。印度的招标仅仅成交433,500吨,这将使中东生产商的净回值在345-348美元/吨之间。其中30~34万吨由中东供应,其余的很可能来自俄罗斯。

除此之外,由于马来西亚的生产问题以及文莱对澳大利亚以及越南和泰国等其他东南亚市场的销售,东南亚生产商承诺进入8月份,生产商似乎很放松。

伊朗生产商被迫将其离岸价降至每吨300美元以下的水平,其中一次销售报告的离岸价为每吨296.50美元。伊朗生产商希望在未来几周内进口多达15万吨。

2024年迄今为止,中国仅出口了14万吨,比去年下降了86.2%,政府维持出口限制以保持国内低价。没有迹象表明中国将在 2024 年剩余时间内进入出口市场。

尼日利亚生产商丹格特的产能仍为50%,随着国内产季的全面展开,预计不会进行有意义的出口。阿尔及利亚生产商正在寻找8月份的出货量,报价为每吨370美元,这似乎有点丰厚,巴西的净回值估价约为每吨335美元。

欧洲买家正忙于享受他们的普罗塞克酒。这意味着唯一即将开始活跃的市场是拉丁美洲,巴西、墨西哥和阿根廷是强国。巴西的到岸价报价约为370美元/吨,但到目前为止没有表现出任何兴趣。然而,这些买家进入市场时,到2024年迄今为止,进口量仅约为350万吨。

因此,尿素市场的前景暂时稳定到坚挺。

加工磷酸盐等待印度、巴西

本周加工磷酸盐市场几乎没有什么值得关注的活动。唯一的例外是巴基斯坦的一笔交易,该交易本周为磷酸二铵(DAP)支付了高达610美元/吨的到岸价。这标志着本周上涨40美元/吨,比两周前上涨67美元/吨。

巴西买家开始感受到压力,磷酸一铵(MAP)负担能力较低,大豆季节即将结束,到岸价达到635美元/吨,过去两个月上涨了约65美元/吨。

印度买家本周一直很安静,价格与上周持平。第二家供应商与印度买家确认了第三季度磷酸合同协议,到岸价为950美元/吨100% P2O5,30天信用期。此前,上周有报道称,摩根大通和CIL在第三季度以相同价格结算,比第二季度上涨2美元/吨。

根据隆众的数据,中国全国磷酸一铵(MAP)的开工率保持在62%左右,而磷酸二铵(DAP)的开工率周环比增长约2%,达到52%。据当地消息人士称,湖北省磷酸一铵(MAP)的平均开工率周环比增长2.5%,达到产能的60%左右。根据中国海关的初步统计数据,中国 6 月磷酸二铵(DAP)出口下降,而磷酸一铵(MAP) 出口与 2023 年同月相比有所增长。

6 月 DAP 出口量从 2023 年 6 月的 928,759 吨下降 48% 至 480,000 吨左右。根据Global Trade Tracker的数据,1月至6月的DAP出口量同比下降37%,至151万吨。中国6月MAP出口量从去年同月的49,332吨增长超过6倍至约320,000吨,上半年出口量同比增长1%,约为930,000吨。

磷酸盐价格前景稳定至坚挺,但由于印度和巴西停滞不前,价格可能面临压力。

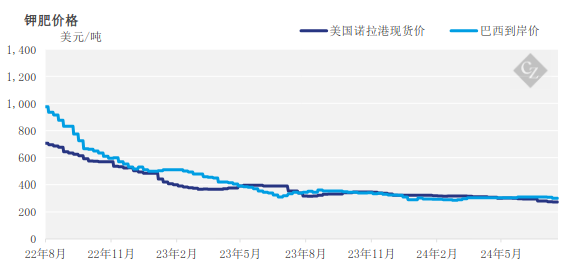

压力下的钾肥

本周颗粒状钾肥价格面临下行压力,而标准氯化钾(MOP)价格持平,因为宣布了更多已签署的合同。Canpotex在与印度进口商CIL签订新合同时,到岸价为283美元/吨,令市场感到意外,比印度上周结算的IPL高出4美元/吨。自2011年8月以来,印度钾肥合同协议中从未出现过价格差异,当时谈判的到岸价区间为470-490美元/吨。

东南亚颗粒状氯化钾价格在区间高端下跌20美元/吨,到岸价为325-330美元/吨,此前该地区标准氯化钾价格近期下跌。相比之下,硫酸钾价格持平于平均281.50美元/吨,尽管预计报价会更高。由于该地区的需求仍然低迷,许多市场参与者预计价格上涨不会被买家接受。

巴西MOP现货估价为305-315美元/吨到岸价,本周保持不变,但预计价格将面临下行压力。随着负担能力恶化、需求放缓和库存居高不下,更悲观的观点已经进入市场。随着氯化钾交付的继续,最近几周港口延误也开始增加。

预计未来几周钾肥价格将保持持平至疲软,因为现货价格将适应新的钾肥合约。

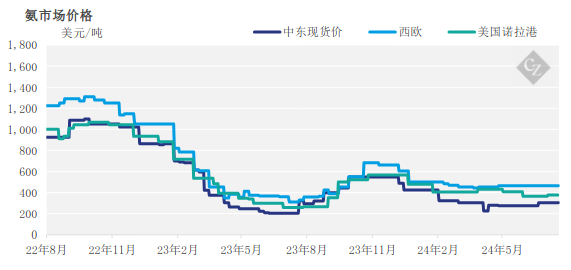

氨市场仍然低迷

本周全球氨市场基本低迷,苏伊士运河东部和西部的供应量普遍有限,尽管前者的供应前景似乎更为乐观。

中东的需求强劲,一些供应商被迫拒绝货物询价,因为近期减产导致库存较低。再往东,亚洲其他地区的经济活动仍然低迷,中国的需求不足。

据说,那里以及附近的韩国和中国台湾的己内酰胺和丙烯腈(ACN)生产商最近几周大幅削减了产量,从而限制了需求。

对于东南亚国家来说,这同样是缓慢的一周,来自马来西亚和印度尼西亚的定期货物继续装载。后者的维护工作可能会在7月下半月之前从市场上减少一些吨,尽管这可能会被其他国内生产商的供应改善所抵消。

只要供应限制持续存在,西半球的价格就可以保持稳定,而在期待已久的沙特阿拉伯的马亚丁(Ma’aden)工厂恢复产量后,苏伊士以东的价格可能会出现相反的情况。