洞察焦点

在2024年,季风带来的降雨充沛,预示着这个季节的农作物生长环境有利,尤其是对于甘蔗产量的提升。那么,面对即将到来的2024/25年度,我们对印度又怀揣着怎样的期待呢?

预计直至明年初,印度对食糖出口的管制措施将维持现状。在本次详尽的报告中,我们将由生产环节切入,深度剖析这一决策背后的各种因素。

生产前景

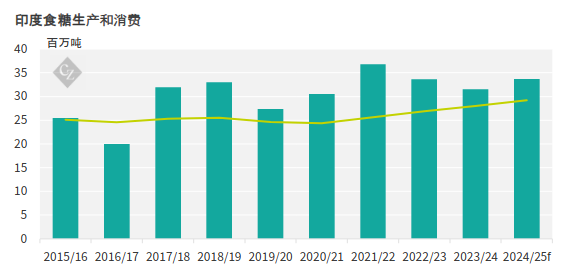

对于2024/25产季,我们预计印度的蔗糖产量将达到3700万吨。而食糖产量将达到3370万吨。

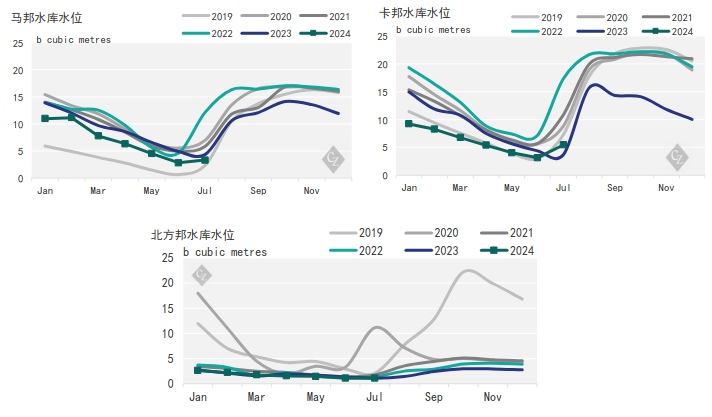

得益于七月充沛的降雨,马哈拉施特拉邦与卡纳塔克邦这些核心甘蔗产区的水库储量提升。这场及时雨对甘蔗的生长起到了至关重要的作用,它不仅补充了用于灌溉的地下水资源,还有效遏制了可能对产量产生消极影响的因素。

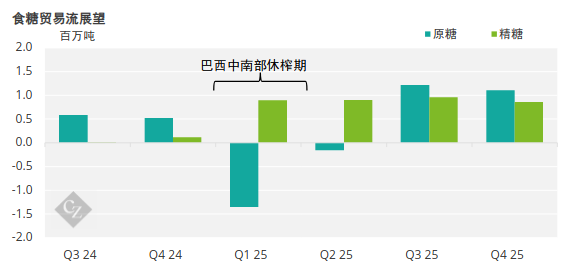

经过对乙醇转化和国内消耗的评估,印度预计将出现约550万吨的糖过剩。在此背景下,印度的糖业生产商正力促政府批准释放200万吨的食糖出口额度,尤其是瞄准了来年第一季度和第二季度,利用这段巴西产糖的传统淡季时期。

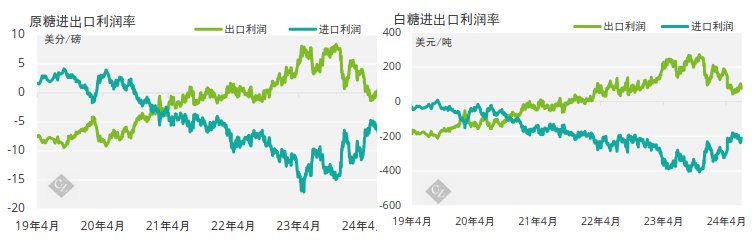

近期价格的显著上扬已将出口利润率扭亏为盈,这意味着如果工厂能够出口到世界市场,依据现行价格,他们每磅可比国内售价多获取0.9美分的收益。

同样地,就精炼糖而言,假使精炼厂选择此刻出口,理论上他们在国际市场的盈利将超过国内,每吨可多获48美元。

确保粮食安全始终是政府的首要议程,因而,在协调乙醇生产和满足国内食糖需求的博弈中,我们预见到一系列的复杂挑战。在这种背景下,食糖的出口恐怕要待到政府在明年初对农作物产量有更乐观评估之后才能实现。

原料多样化与挑战

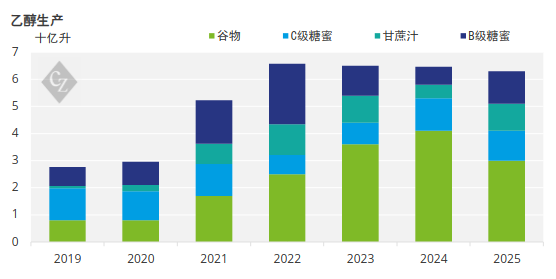

在印度的乙醇制造过程中,各种丰富的原料被巧妙利用,其中蔗糖产业堪称主力,占据了显著的份额。除此之外,废弃的稻米、多种谷物以及玉米也同样扮演着重要的角色,为乙醇生产提供了多元化的原料支持。下图详尽揭示了乙醇生产的原料构成分布。

在2023/24年度,谷物在乙醇制造业中扮演了至关重要的角色,由于糖转乙醇的配额限制在237万吨。在这个时期,C级重糖蜜相较B级更受青睐,原因在于石油营销企业(OMC)对C级重糖蜜提炼的乙醇给出了更为优厚的收购价。

展望2024/25产季,我们预测甘蔗用于乙醇生产的比例将进一步增加。然而,若要满足政府的E20目标,将需要从包括谷物部门在内的各个行业汲取大量的原料资源。

鉴于新冠疫情加剧了国内粮食储备的紧张,政府已对包括糙米在内的大米实施了出口禁令。因此,玉米在印度来年实现E20目标的过程中预计将扮演关键角色。

响应这一趋势,OMC已临时设定玉米价格,从而提高了玉米乙醇生产的经济性。众多酒厂已进行改造,以适应包括谷物在内的双原料生产。然而,这一转变也带来了挑战,因为谷物同时也是家禽业的重要饲料来源,约60%的可利用谷物被用于满足动物饲料的需求。