主要观点

23/24年度大豆收获的延迟影响了玉米收获。由于玉米价格低迷,这导致生产者探索替代作物。高粱已成为主要竞争对手。

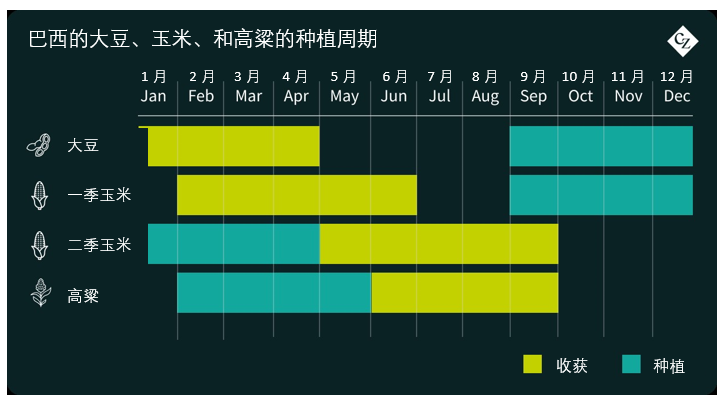

理想种植窗口的延迟

正如我们在上一份报告中提到的,大豆种植在该国中部地区遭遇干旱和在南部遭遇极端降雨——巴西的两个主要大豆生产中心。恶劣的天气导致许多生产者推迟开始播种或重新种植作物,推迟了大豆的收获。

占巴西全国玉米产量80%的第二季玉米(“safrinha”)在大豆收获后不久就迎来了播种窗口。

因此,大豆的延迟导致错过了玉米种植的理想窗口。

在理想窗口之外种植会导致作物生产力降低和损失风险增加,因为雨季和旱季将与植物的需求不匹配。

因此,即使在种植日历之外也选择继续种植玉米的生产者,也可能面临低于预期的财务业绩。

低价=低利润

除了失去理想的种植窗口外,玉米价格对生产者来说也不是很令人鼓舞。玉米价格同比下降33%,目前处于2020年以来的最低水平。

资料来源: 彭博社

考虑到目前的价格,玉米的丰收并不能保证生产者的良好回报。

在马托格罗索州,最大的二季玉米种植地,在过去两次收获中,利润率急剧下降。在 2022 年的收成中,生产者的产量为 61 袋/公顷,在上次收成中降至 19 袋/公顷。对于下一个,由于价格和对低生产率的预期,下降趋势仍在继续。

玉米重演了大豆的故事:即使与上次收获相比,生产成本有所降低,价格也不能保证生产者获得更好的回报。因此,我们预计本次收获的玉米播种面积将减少200万公顷。

巴拉那州、南马托格罗索州和戈亚斯州等其他主要州的营业利润率也有所下降。

主要竞争对手

对于第二季作物,许多生产者可能会选择他们所在地区的替代作物,而非传统的玉米第二季作物,紧随大豆作物之后。

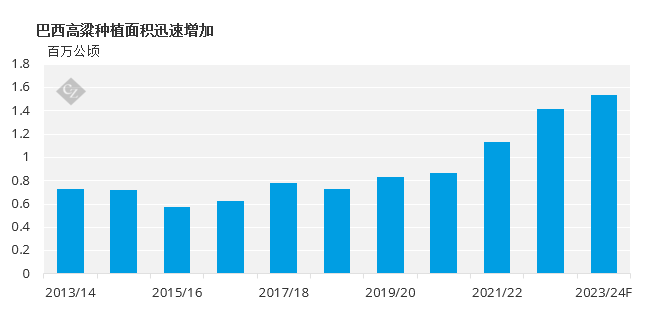

根据CONAB(巴西国家供应公司)的数据,玉米的最大竞争将是高粱。

近年来,高粱产量增长迅速,尽管与大豆和玉米相比规模较小,但它正在成为一种受欢迎的淡季选择。高粱仍然具有与玉米相似的用途,主要用于动物饲料,但也可用于人类食品和食品工业的面粉/淀粉生产。

与玉米相比,这种作物除了更能抵抗干旱外,还具有更低的生产成本,并且可以很好地解决玉米一直呈现的低回报问题。

我们预计高粱面积将增加8.2%。其最大的种植面积位于戈亚斯州、米纳斯吉拉斯州和巴伊亚州(占中西部地区总产量的45%)。

来源: CONAB

除高粱外,水稻(主要在该国南部)、豆类和棉花等其他作物也可以在淡季占据玉米种植面积。

对巴西玉米收成的期望

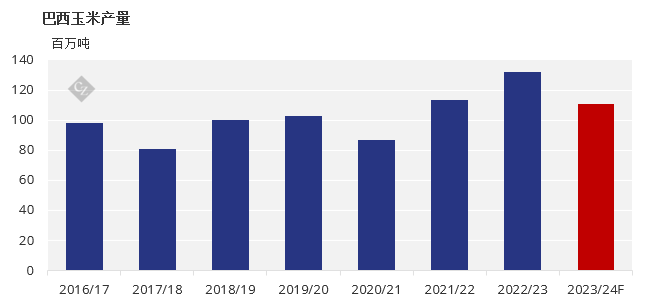

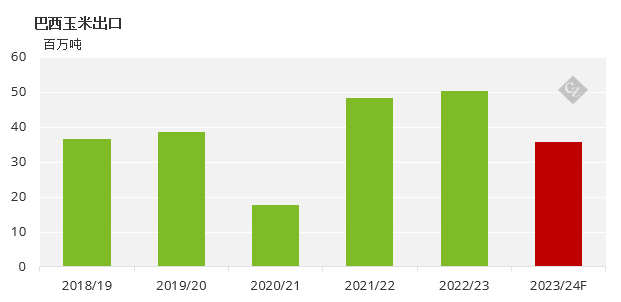

与去年的收成相比,今年巴西玉米的收成将令人失望,这已经不是什么新闻了。在去年达到创纪录的1.31亿吨之后,我们预计产量将下降2000万吨,至1.11亿吨,回到2021/22年度收获以来的最低水平。

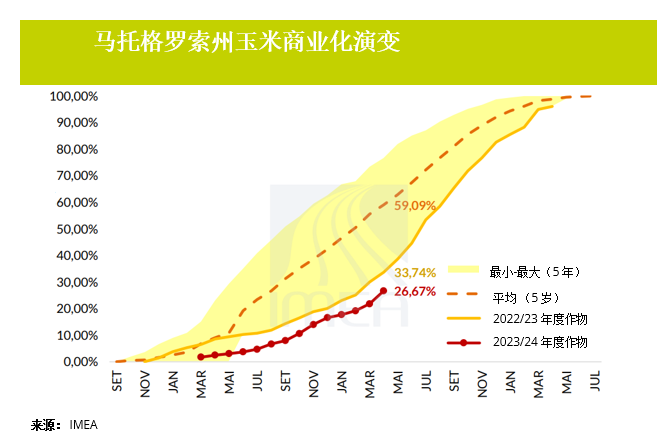

此外,随着第二季作物的播种已经完成,商业化水平也令人担忧。迄今为止,在马托格罗索州,玉米销售量远低于过去5年的最低水平。截至4月第一周,吨玉米的销售率为26.6%,比59%的平均水平低了32个百分点以上。

出口窗口不仅应该受到商业化延迟的影响,还应该受到大豆出口延迟的影响。正如我们之前提到的,由于价格低迷,生产商推迟了大豆,导致出口窗口也受到影响。但现在玉米的情况也差不多。

2023 年 5 月,巴西港口已经有 800 万吨玉米离开,而到 2024 年,这一数字降至 420 万吨,同比下降 47%。由于今年收成较低,我们预计出口量将减少1500万吨,总计3500万吨玉米。

最大的问题是 这种玉米何时才能进入国际市场。尽管我们尚未进入谷物出口窗口(主要发生在 6 月至 8 月之间),但我们已经可以看到数量延迟,而且由于大豆出口也在理想窗口之外,当这些谷物决定离开该国时,巴西港口可能会变得拥堵。

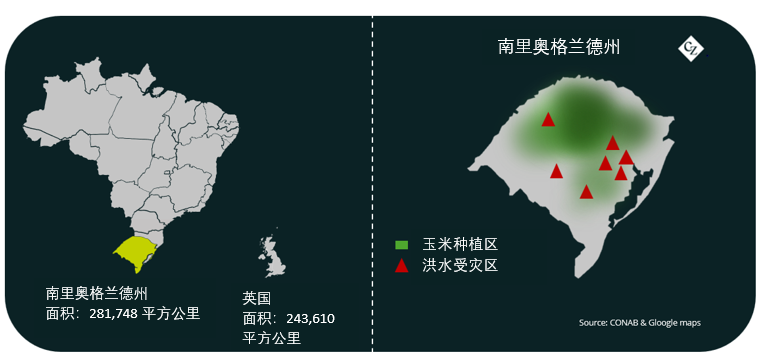

巴西南部最近的洪水

市场关注的另一个问题是南里奥格兰德州最近的洪水。23/24 夏季玉米作物仍在收获过程中,当时强风暴影响了该地区,使城市和田地被淹没,并损害了机械、农资投入、仓库等。据估计,大约27%的玉米作物仍在收获中。

但夏季玉米收成仅占该国总产量的20%。此外,南里奥格兰德州占夏季收获产量的15%,仅占全国总产量的3%,没有大量参与第二季作物,因为该地区的主要产品是大豆,面积是玉米的8倍。

预计大豆和畜牧业目前将受到最大影响,据估计,约有600万吨大豆仍在田间滞留。在牲畜方面,洪水使牲畜无法放牧,此外,运输牲畜和饲料也面临巨大的后勤挑战,道路受损,洪水期间动物损失。

我们认为,尽管目前对玉米的影响并不那么令人担忧,但我们可能会在下一次收获中看到灾难的后果,即生产成本增加,以及由于作物受损和设备损失而导致生产者利润减少。尽管如此,降雨造成的破坏程度尚无法估计。