洞察焦点

- 虽然美国玉米播种面积正在下降,但库存仍然非常高。

- 由于俄乌冲突而上涨的小麦价格开始逆转。

- 基本面的下一个重要指标将是北半球的播种季节。

在美国农业部预期种植报告发布后,芝加哥市场小幅上涨,泛欧交易所每周下跌。我们现在正进入北半球的种植季节,天气是可能带来一些波动的关键因素。

到6月底,我们将知道美国的玉米种植面积是否像美国农业部建议的那样减少。现在的投入比去年便宜,作物轮作可能会限制英亩数。

无论如何,短期供应充足,限制了较低的面积预估带来的上行空间。我们对2023/24年度(9月/8月)芝加哥玉米价格的预测没有变化,平均在4.15美元/蒲至4.4美元/蒲之间,偏向上行。自9月1日以来的平均价格为4.58美元/蒲。

谷物因库存增加而下跌

芝加哥的玉米和小麦本周收盘上涨,泛欧交易所收盘下跌。

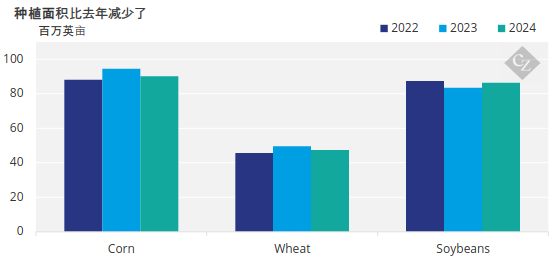

美国农业部上周四发布了预期种植报告,导致芝加哥谷物价格上涨。正如预期的那样,美国农业部公布了玉米和小麦种植面积下降的预测,有利于大豆。

玉米估计将占9000万英亩,而上一季为9460万英亩。大豆种植面积估计为8650万英亩,而上一季为8400万英亩。小麦种植面积估计为4750万英亩,略低于上一季作物的4950万英亩。

资料来源: 美国农业部

鉴于玉米价格下跌和投入成本居高不下,农民的利润率很低,预期播种报告并不令人意外。这导致为了平衡市场而减少种植面积。

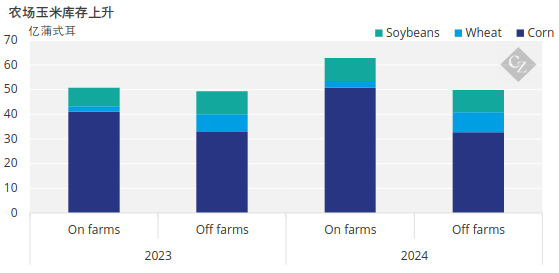

截至3月1日的季度库存报告显示,所有谷物的库存量均有所增加。玉米库存预计为83.5亿蒲,同比增长13%,但低于预期的84亿蒲。

有趣的是,农场库存同比大幅增长24%,这为价格提供了主要支撑。农场小麦库存量达到2.719亿蒲,同比增长19.5%。 与此同时,大豆库存为18.5亿蒲,同比增长9%,高于预期的18.3亿蒲。

资料来源: 美国农业部

在巴西,第一季玉米作物的收获率为42.8%,而去年为41.9%。二季玉米播种工作基本完成,比去年的计划提前。

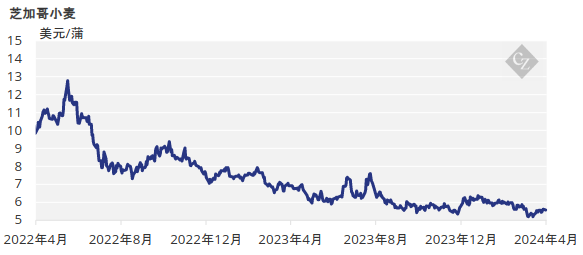

小麦市场上涨后回调

英国农业部维持小麦产量预测1398万吨不变。这标志着同比下降了156万吨。欧盟委员会预测小麦产量为1.208亿吨,低于去年的1.256亿吨。

上周芝加哥市场开盘下跌,修正了前一周的强劲涨幅,这是由俄罗斯对乌克兰港口基础设施的袭击推动的。这些袭击在上周持续进行,但显然没有对出口造成任何干扰。小麦继续流出乌克兰,未来市场的任何风险溢价都应该消失。

天气状况喜忧参半

预计美国玉米带将出现干旱天气,但干旱情况略有改善,23%的玉米面积受到影响,低于上周的34%。约17%的小麦面积受到影响,而上周为12%。

预计巴西中西部地区将出现降雨,而中南部其他地区预计将保持干燥。预计阿根廷北部也将有降雨。预计欧洲将继续降雨。

欧盟委员会 在其MARS报告中表示,过多的降雨可能会推迟西北欧主要地区春季作物的播种。它并不担心小麦产量,小麦产量在其2月份的报告中已经下降。欧盟委员会预测玉米产量为6900万吨,高于去年的6230万吨。