洞察焦点

本周玉米和小麦市场均下跌,因为俄罗斯和乌克兰作物的状况更加明朗。一些俄罗斯分析师甚至在几周前下调产量预估后,正在讨论提高产量预估。美国的极端高温可能会带来一些风险,但这可能是有限的。

本周谷物价格暴跌,此前有报道称美国生长条件良好,对俄罗斯产量受损的担忧有所缓解。随着俄罗斯产量风险的消失,唯一的上行风险可能来自美国高温对玉米作物的影响,尽管我们认为,如果预期的降雨到来,这将受到限制。

本周五美国农业部的种植面积报告将给市场带来一些波动,但我们预计不会出现意外。我们预计在上周的调整之后会出现一些盘整,但仍有足够的不确定性来确保波动性将保持在高位。

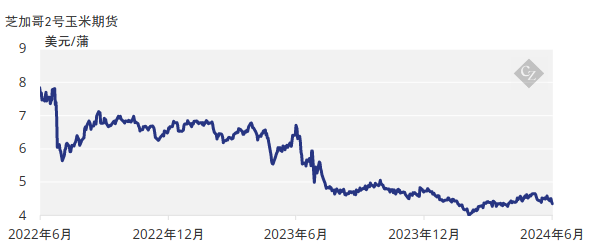

我们对2023/24年度(9月/8月)芝加哥玉米价格的预测没有变化,均为4.60美元/蒲式耳。自9月1日以来的平均价格为4.55美元/蒲式耳。

玉米转为看跌

上周开盘下跌,主要是由于俄罗斯和乌克兰的降雨量充足,消除了人们对农作物进一步受损的担忧。美国小麦的收成速度非常好,进一步推动了看跌情绪。

美国玉米现已完全播种,状况优良率为72%(或周环比下降2个百分点),远远高于去年报告的55%。阿根廷玉米收获率为49.3%。

俄罗斯和玉米播种工作已基本完成,与去年和五年平均水平持平。在法国,情况保持不变,为81%的良好或优秀,而去年为85%。

美国小麦收获进展

小麦本周开局不利,因降雨充沛,对俄罗斯和乌克兰作物受损的担忧消散。抛售也受到美国收成速度的推动,这大大超过了去年和五年平均水平。

美国冬小麦收获率为27%,高于去年的13%和五年平均水平的14%。作物长势为49%,周环比上升2个百分点,高于去年的38%。法国小麦的优良率为62%,本周持平,但低于去年报告的83%。乌克兰的小麦收割工作现已开始。

天气风险缓解

美国上周末遭遇热浪,这很可能会对玉米和大豆的状况产生负面影响。我们将不得不等待对损失的评估,但预计本周会有降雨,这应该会部分抵消非常高的温度。目前尚不清楚损害可能在多大程度上得到缓解。美国农业部的种植面积和季度库存报告将于本周五发布。

预计巴西南部将再次降雨,而中南部其他地区预计将保持干燥。预计欧洲西北部天气温暖干燥,本周后半段会有一些降雨。

天气继续提供波动性,但由于降雨充沛,5月反弹的主要原因(俄罗斯和乌克兰的霜冻,随后是干燥的天气)似乎已经消失。俄罗斯的一些当地分析师已经暗示,在几周前大幅减产后,他们将上调对小麦产量的估计。这是上周抛售的主要原因。

随着俄罗斯产量风险的消失,唯一的上行风险可能来自美国高温对玉米作物的影响,尽管我们认为,如果预期的降雨到来,这将受到限制。