洞察焦点

· 继11月WASDE报告预测全球产量将上升后,本周谷物价格再次下跌。

· 价格支撑主要来自于旧季库存紧张和农名愿意持有新季库存。

· 除非黑海局势进一步恶化,否则谷物市场仍有下行风险。

市场预测

我们对芝加哥玉米2022/23季度(9-8月)作物的平均价格区间为3.9-4.15美元/蒲式耳的预测不变。自9月1日以来的平均价格为4.79美元/蒲式耳。

玉米高产价格下跌

芝加哥玉米价格在上周初就已疲软,因收获进展良好且作物状况良好。但在上周四公布11月世界农业供需预测(WASDE)报告后,跌幅更大。

在最新的WASDE报告中,美国农业部将美国玉米单产预测上调了近2蒲式耳/英亩,至174.9蒲式耳/英亩。这将导致新增1.7亿蒲式耳的产量。这部分被1.25亿蒲式耳的美国国内和出口需求所抵消,但期末库存增加了4500万蒲式耳。

全球玉米库存增加260万吨,全部来自产量增加,部分被需求增加所抵消。除了美国的产量增加外,美国农业部预计俄罗斯的产量将增加140万吨,达到1600万吨。这一数字略低于俄罗斯政府估计的1700万吨。美国农业部将乌克兰的预计产量提高了150万吨,达到2950万吨。

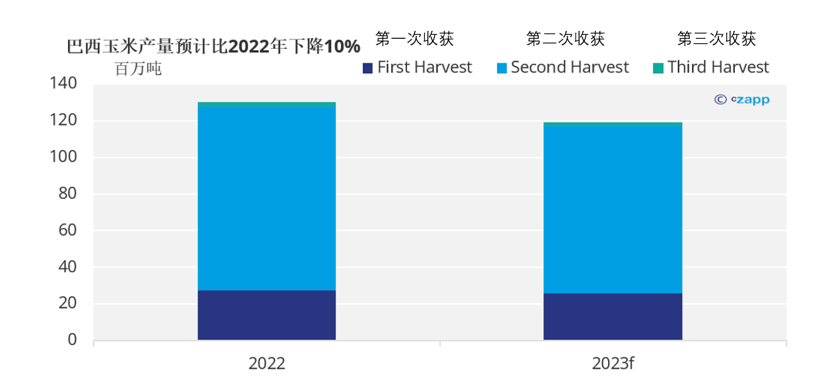

巴西国家供应公司Conab将其玉米产量预测下调至1.19亿吨,比去年创纪录的1.318亿吨减产10%。产量下降的原因是,当玉米价格暴跌时,农民纷纷转向种植收益更高的作物。

美国玉米收获率为81%,略低于去年同期的85%,但高于77%的五年平均水平。干旱状况恶化,37%的地区受到影响。

俄罗斯玉米收获率为62%,乌克兰玉米收获率为72%。法国玉米收获率为95%。去年的这个时候,法国的收获已经完成。今年,法国的作物状况下降了3个百分点,优良率为80%。

在巴西,第一季玉米的种植面积为40.2%,而去年为43%。在阿根廷,种植完成了24.7%,优良率为20%。

小麦价格保持稳定

敖德萨的港口基础设施再次遭到破坏,推动了本周早些时候的价格反弹,到周中,乌克兰证实一艘船在另一次袭击后又被袭击。尽管这艘船没有运载任何粮食,但这一事态发展还是扰乱了市场,导致交易放缓。然而,到上周末,交易有所增加,黑海贸易仍在继续。

上周美国农业部在其11月WASDE报告中预测的更高产量并没有让我们感到意外,我们也预计市场会走低,但事实并非如此。

我们认为,由于旧季度库存非常紧张,农民持有新季度库存,价格得到了支撑。但库存的作物迟早要上市的。除非黑海出现供应中断,否则下行风险将继续存在。

在WASDE报告中,美国农业部预计,由于进口增加和消费减少,美国小麦期末库存将增加1400万蒲式耳。全球小麦期末库存基本保持不变,但阿根廷小麦产量减少150万吨至1500万吨。

俄罗斯的小麦产量增加了500万吨至9000万吨,而印度的小麦产量减少了300万吨。总而言之,产量预测减少了200万吨,但这又主要被需求减少所抵消。

美国冬小麦目前的播种率为90%,与去年和五年平均水平相当。作物状况改善了3个百分点,达到50%的优良率,比去年的30%有所改善。约42%的小麦产区处于干旱状态,与上周持平。

俄罗斯冬小麦种植完成率为91%,略高于去年的83%。乌克兰的种植已完成89%。法国小麦种植进度落后于去年的67%,而去年为91%,也低于五年平均水平83%。