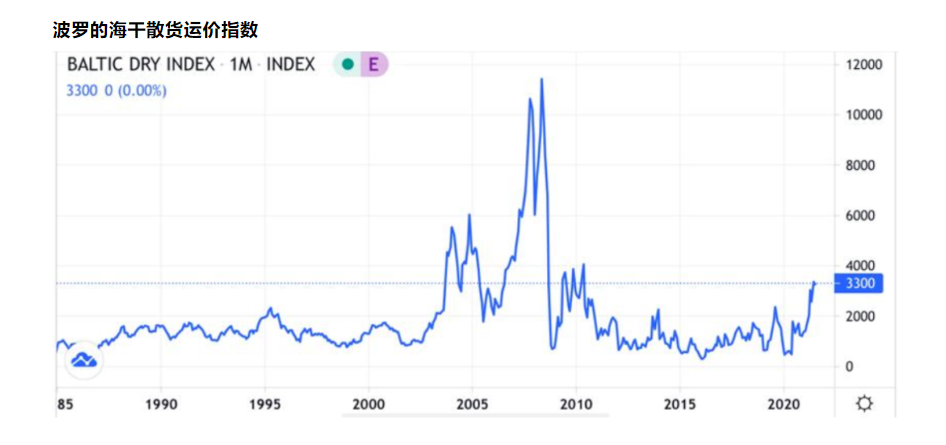

- 2021年的运费已经涨至13年来高位。

- 然而,最近几周的运费市场波动加剧。

- 运费大规模回调即将来临?

货运市场的波动

2021年以来,货运市场的上涨与几乎所有主要海运商品的上涨同步。

最近几周,运费市场的波动加剧,因为市场参与者都在努力应对他们面临的长期决策。

这是一个自2000年中期超级繁荣以来从未见过的市场,这个市场目前的价位合理吗?未来是否会维持同样的水平?还是大规模的调整即将到来?

当价格走势横盘整理,趋势线收敛时,技术分析师会识别出价格走势的三角模式。

这种模式通常会导致突破并形成新趋势。

价格横盘通常包含情绪的峰值,包括积极的和消极的,这是因为市场震荡试图决定接下来的走势。

对于我们这些必须进行供应链管理和决策制定(例如购买原材料和锁定运输成本)的人来说,也许一些更长远的观点会有所帮助。

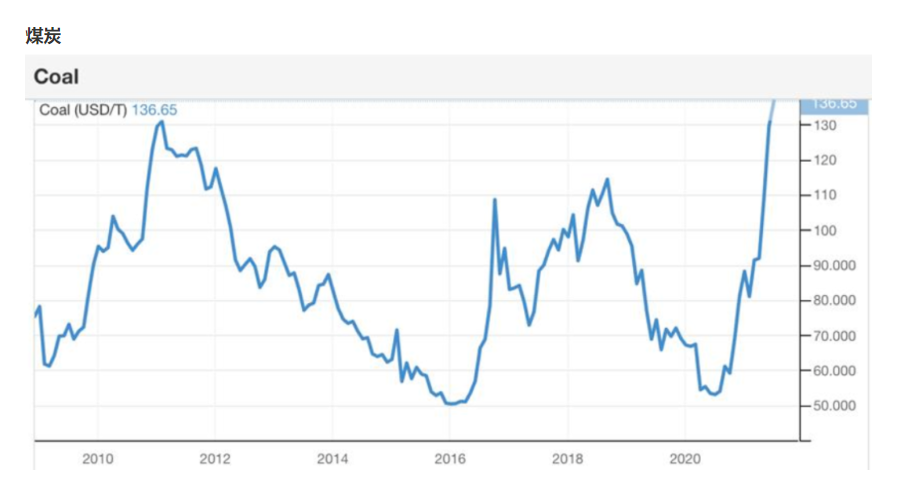

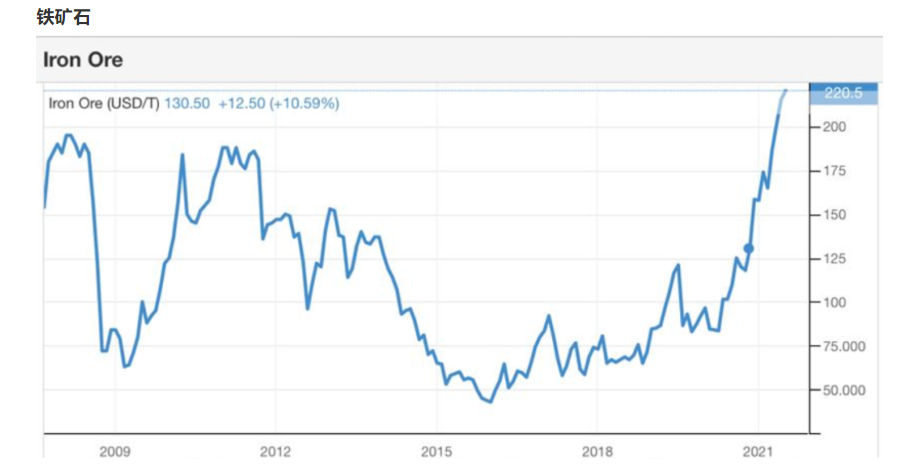

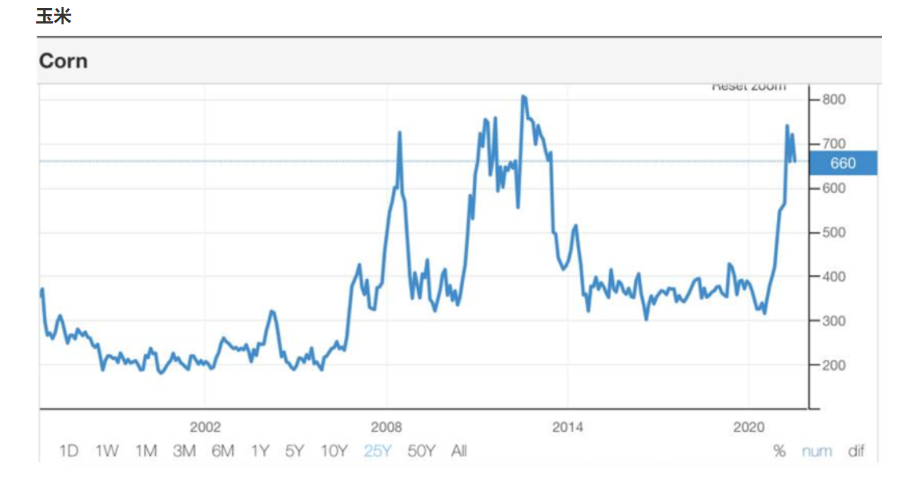

几乎所有大宗商品价格都位于历史高位(铁矿石)、十年高点(煤炭)或多年高点(玉米)。

任何一个自由市场经济学家都会解释,当供不应求时价格会上涨。价格上涨的原因是为了限制需求。因此,解决高商品价格的方法还是高价格。

随着商品从原产地转移到目的地,海运需求也随之上升。需求越大,这条供应管道越长,运费就越高,继而通过高价格来抑制运输需要。

需求越大,这条供应管道越长,运费就越高,继而通过高价格来抑制运输需要。

因此,在一个纯粹理性世界中,我们可以预期多年高位、十年高位或历史高位无法持续,但 2021 年的世界很多事情无法用“正常”或“理性”来解释。

如果需求纯粹来自私营部门并且价格继续上涨,我们可以预期很快会出现高价格对需求的抑制、替代或消费的延迟。然而,当需求是由中央当局的刺激方案所驱动时,那么我们的时间表或理性可能会被扭曲。

上周路透社报道:

中国将下调金融机构存款准备金,释放约 1 万亿元人民币(1,541.9 亿美元)的长期流动性,以支持其在疫情后开始失去动力的经济复苏。

中国人民银行(PBOC)在其网站上表示,将从7月15日起将所有银行的存款准备金率(RRR)下调50个基点(bps)。

在出口出人意料的推动下,中国这个世界第二大经济体已基本反弹至疫情前的增长水平。 但增长正在失去动力,小公司首当其冲地承受着近期原材料价格飙升的冲击。相关讯号也已经有所暗示,因为我们看到中国货币市场有所收紧,这基本上是为了缓解这些压力。

如果管理世界第二大经济体的人认为有必要通过降低资金成本来帮助企业应对不断上涨的原材料成本,那么我们这些管理商品和运输采购决策的人应该注意到:高企的价格和强劲的需求可能仍会继续一段时间。