此更新来自 Sosland Publishing Co. 的每周甜味剂报告。此更新来自 Sosland Publishing 的 Sweetener Report。欲了解更多信息和订阅详情,请点击这里。

洞察焦点

美国糖市仍处于僵持状态,买卖双方都不急于交易。最新的美国农业部种植面积报告显示,2024 年甘蔗和甜菜的种植及收获面积均出现净减少。

买家和卖家的对峙

在截至 6 月 28 日的一周内,现货糖市平静,这在夏季且临近假日周是常见的。甜菜和甘蔗作物长势良好,但大多数在本季仍有改进空间。

价格与一周前持平。2024-25 年度的甜菜糖在中西部离岸价低于 50 美分/磅可以买到,但最高可达 53 美分/磅,精制蔗糖在东北部和西海岸离岸价低于 60 美分/磅,在墨西哥湾和东南部略高于 55 美分/磅。现货甜菜糖和精制蔗糖价格略高于远期价格,且也保持不变。

至少在 9 月之前,一家甜菜加工商仍然退出 2024-25 年市场,但自有品牌糖除外。有迹象表明,第二家甜菜糖销售商也已退出2025年市场。明年,其他加工商继续以稳定的速度销售。蔗糖销售也有所增长,一些人表示正在形成更坚挺的基调。

买家在为2024-2025年采购时仍保持着谨慎的态度,甚至有些迟缓。这种节奏更符合行业的常态,与2023年3月-4月的快速采购2024-2025年的糖浆形成了鲜明对比。如果今年天气有利于国内甜菜和甘蔗作物的生长,并且如预期那样墨西哥的产量和出口有所增加,那么价格上涨的风险似乎是有限的。与此同时,下行风险似乎也有限,因为甜菜加工商通常会在达到内部销售目标时提高价格,而天气风险依然存在。

4月、5月和6月的交付量仍接近或高于预期,较销售年度上半年(10月至3月)的疲软交付有所改善。一些人预计夏季晚些时候出货量将放缓,并在销售年度结束时接近或略低于美国农业部的预测。虽然食糖价格主要由供应驱动,但由于食品制造商试图确定消费者对其产品的需求,新的销售速度可能会受到交货量的影响。

天气有利,但面积减少

根据美国农业部州办公室的报告,截至6月23日,七个报告州中有五个州的甜菜作物状况评级比一周前有所上升,两个州的甜菜作物状况评级有所下降。甜菜作物的主要问题是升温天数,需要积温来累积糖分。尽管种植进度远远领先于去年,但本季大多数甜菜种植区都相对凉爽。

路易斯安那州甘蔗作物状况连续第三周改善,截至6月23日,优良率为73%,为数周来的最高水平。与此同时,两周前佛罗里达州100% 覆盖甘蔗作物的干旱状况被最近的大雨所消除。

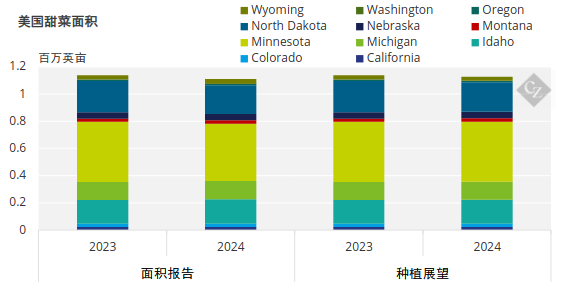

美国农业部在其年度种植面积报告中估计,美国甜菜种植面积为 111 万英亩,比 3 月份预期种植报告中的 112.9 万英亩减少 1.9万英亩,或 1.7%,比 2023 年减少 27,400 英亩,或 2.4%。

资料来源:预期种植面积、种植面积报告

与一年前相比降幅最大的是红河谷,明尼苏达州减少了19,000英亩,或4.3%,北达科他州下降了8%,即18,000英亩。除加利福尼亚州和华盛顿州外,所有其他州的种植面积均比去年略有增加,这些州没有变化。预计甜菜收获面积为108.8万英亩,较2023年的112.7万英亩减少3.87万英亩,降幅3.4%。

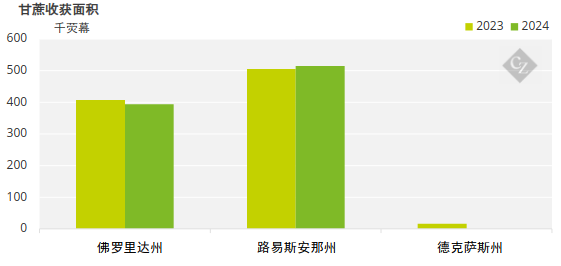

预计 2024 年甘蔗收获面积为 909,000 英亩,比 2023 年减少 20,600 英亩,或 2.2%,佛罗里达州为 394,000 英亩,减少 13,600 英亩,或 3.3%,路易斯安那州为 515,000 英亩,增加 9,500 英亩,或 1.9%,德克萨斯州为零,减少 16,500 英亩。

资料来源: 种植面积报告

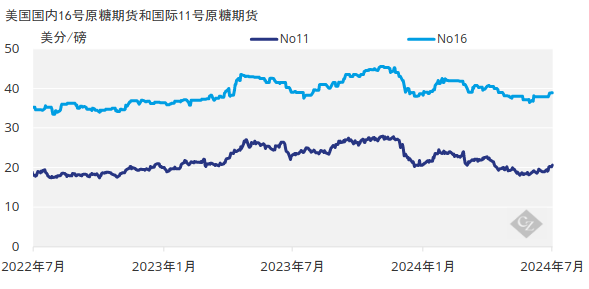

食糖期货远高于近期低点,并在对全球食糖供应的担忧下继续上涨,这主要是由于巴西的干旱天气。

玉米甜味剂市场仍然维持平静。