洞察焦点

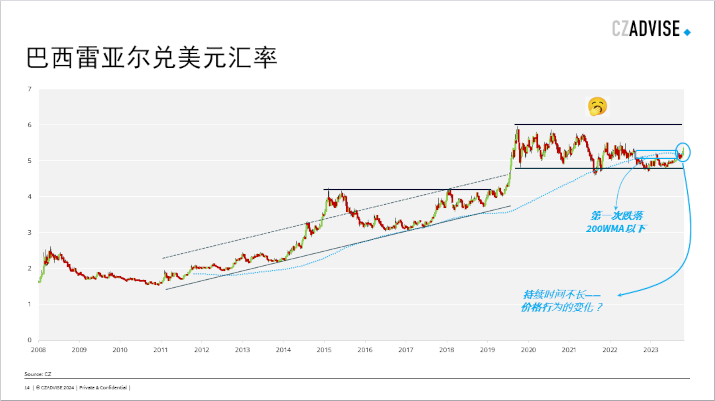

预计巴西雷亚尔(BRL)兑美元将走弱,可能达到每美元6巴西雷亚尔。虽然甘蔗压榨季节开始得很快,但到目前为止,食糖产量有些令人失望。

大家好,我是来自 CZ 的 Stephen,再次给大家带来食糖市场的最新情况。

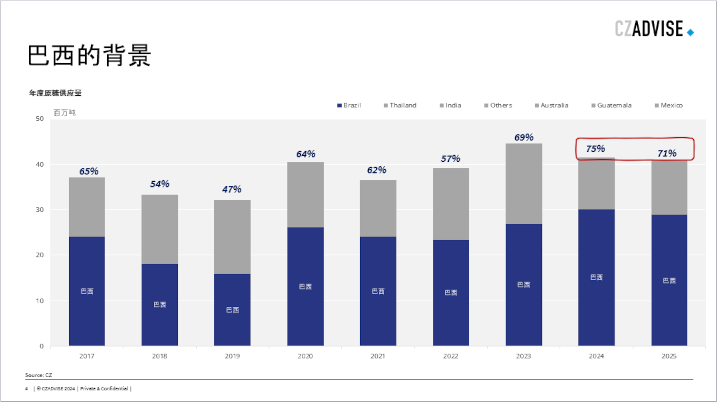

我认为现在是关注巴西的好时机。毕竟,它是今年全球主要的食糖供应商,因此巴西中南部发生的事情对市场很重要。

目前的食糖熊市展望是基于巴西一切顺利的假设。那么让我们来看看具体情况如何。我们将从货币开始,然后扩大到糖和乙醇。

从图表中可以看出,2020 年代对雷亚尔来说相当沉闷。它的交易价格在 4.80 到 6 之间,这意味着它在 2010 年代经历了十年的疲软后一直保持稳定。

然而,在过去 15 年的大部分时间里,巴西雷亚尔一直位于其 200WMA(加权移动均线)之上,也就是说它兑美元一直在走弱。最近几周,它已走强至200WMA 之下,这暗示我们可能会在价格行为上发生某种形式的重大变化。但是很快,巴西雷亚尔又回到了200 WMA以上,所以一切照旧。

自 2018 年以来,这是首次连续 5 个月出现巴西雷亚尔疲软。如果 6 月继续疲软,这将是自 2014 年以来连续 6 个月雷亚尔走弱。看起来它会在一段时间内保持在 5 到 6 之间,但如果它在 2024 年的某个时候兑美元保持在 6,我也毫不惊讶。

这对巴西农产品出口很重要——巴西雷亚尔贬值使巴西的农产品价格在世界市场上更具竞争力,因此在其他条件相同的情况下,对包括糖在内的期货市场不利。

这就是无聊的宏观部分,让我们走进巴西甘蔗的收获和生产情况,看看发生了什么。

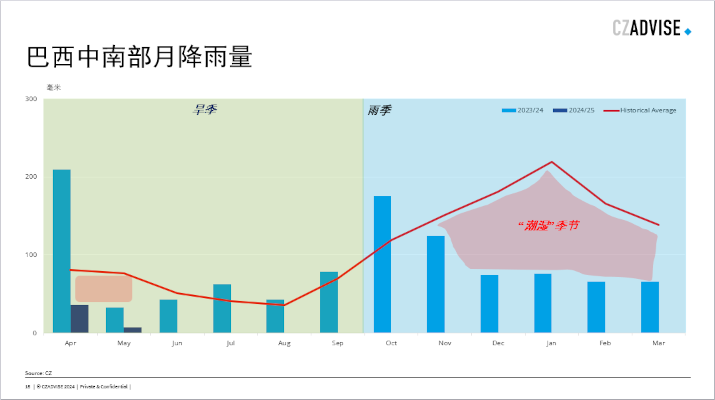

这是过去 15 个月左右巴西南部甘蔗地区降雨量的图表。从图表中可以看出,巴西中南部有旱季和雨季。然而,三月份结束的雨季并不是很潮湿。自11月以来,降雨量远低于历史平均水平。这对于将糖运出巴西非常有利,但对甘蔗生长健康不太好。

干燥的天气一直持续到4月和5月。正如我们将看到的,这对甘蔗收获有好处,但它引发了对田间甘蔗健康状况的担忧。您可以看到,降雨过多会使得工厂损失了大量的收获时间。

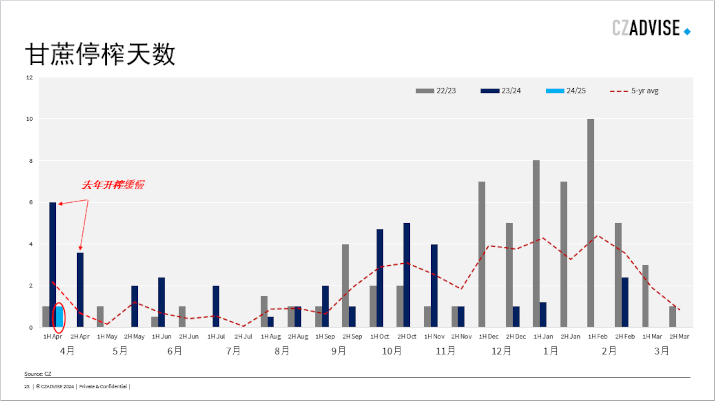

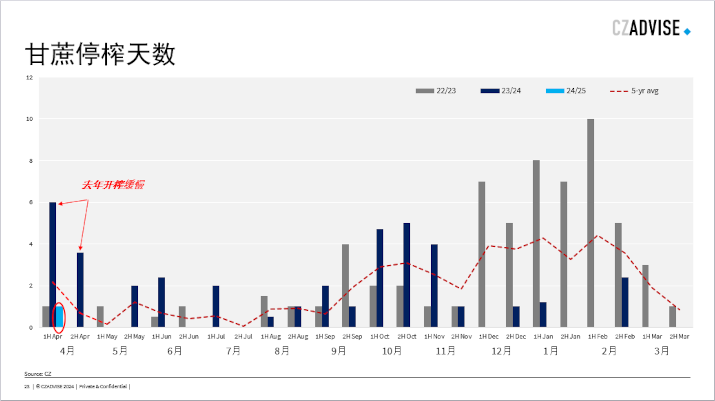

这张图表显示了双周的甘蔗收获损失天数——你可以在这里清楚地看到雨季和旱季的差异。我们目前掌握了截至 5 月中旬的数据,您可以看到本季到目前为止,糖/酒精厂已经损失了大约 1 天的压榨作业,而往年同期的五年均值是损失 3 天。上一季,该行业在4月和5月上半月损失了近10天的压榨时间。这使得上个榨季和本榨季之间的同比在这一点上变得棘手。

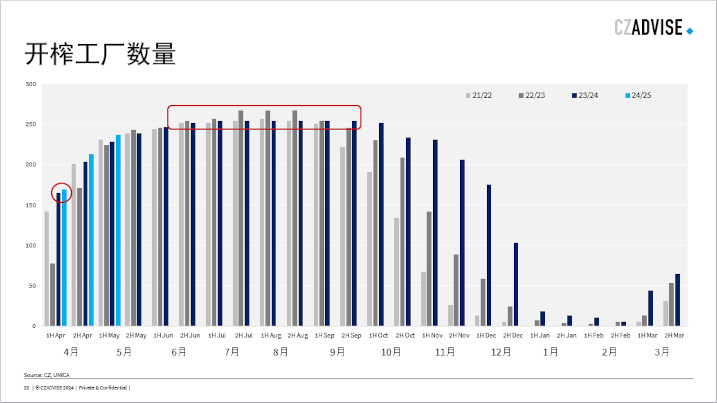

运营的工厂数量也很多。4 月的前两周有 169 家糖/酒精厂压榨,是自 2020 年以来压榨糖厂数量最多的一次。今年,我们预计有260家工厂运营,比去年增加6家。所以。。。天气已经很干燥,工厂运行良好。

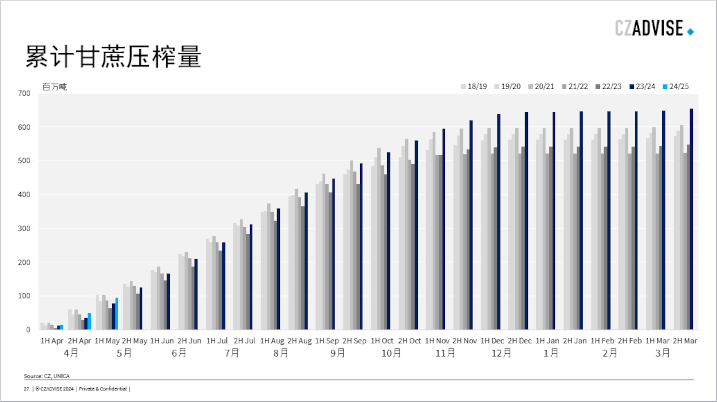

综合来看,截至5月中旬,甘蔗压榨量为9500万吨,为2020年以来的最高水平,比5年平均水平高出10%。

如果我们的6.1亿吨甘蔗预测是正确的,现在巴西中南部已经完成了15%的甘蔗压榨。但这里存在很大不确定性。您还可以看到,早期的压榨数据并不能真正显示最终将收获多少甘蔗——只需看看去年的缓慢开榨和最终结果即可。但前期压榨快速并没有什么坏处。

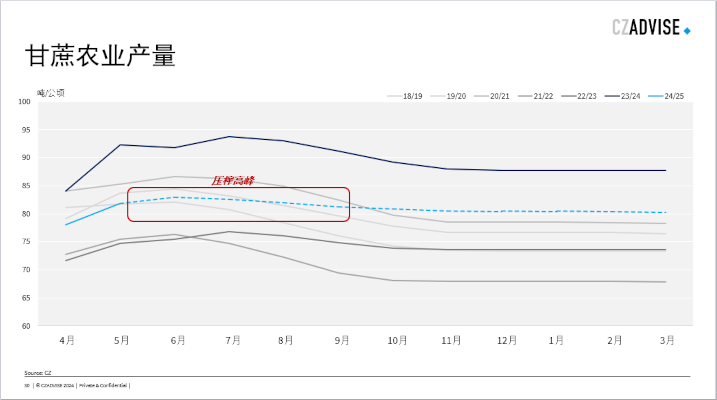

您可能想知道为什么我们认为今年的甘蔗总量不会达到去年的水平。首先,正如我之前提到的,天气一直很干燥,这可能会阻碍甘蔗的生长。去年的天气对甘蔗的生长来说是惊人的,到目前为止还没有重复好天气的迹象。这意味着我们认为甘蔗的农业产量难以与去年的出色结果相提并论,但对巴西来说仍然不错。

让我们看看它们是如何度过甘蔗压榨的高峰期的。

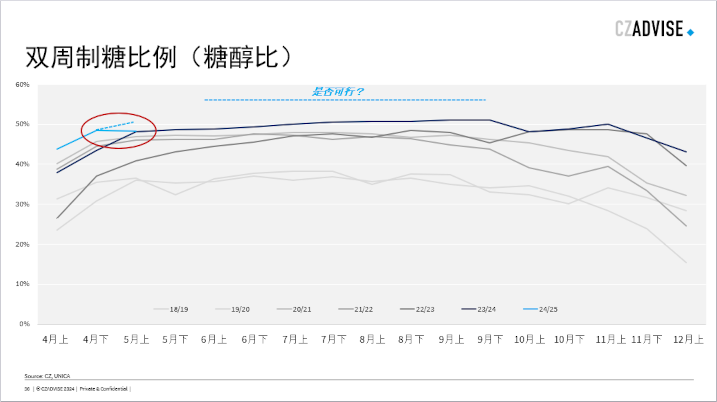

我之前谈到工厂开始压榨甘蔗的速度很快,这很重要,因为制糖比例并没有像大多数人希望的那样迅速增加。

提醒一下,该地区的许多工厂都可以用甘蔗生产糖或乙醇,它们生产的相对数量取决于工厂的设置以及糖和乙醇的比较价格。几个月来,向糖厂发出的信号一直是最大限度地提高糖产量,他们一直在大力投资结晶能力。

我们预计今年的制糖比例将创下历史新高,占产量的52.5%。但我们还没有在统计数据中看到这一点。在5月上半年,用于制糖的甘蔗比例在两周内下降,而此时它应该在攀升。这是令人失望的。我们需要希望这是一次性的,未来几周将继续增加制糖比例。否则,按照目前甘蔗压榨的方式,最终无法达到我们预期的制糖比例。

这需要在压榨高峰期达到 55% 的制糖比例,因此压力很大。今年,食糖市场仍然高度依赖巴西的供应,至少在年底前欧洲和泰国有新的现货供应之前是这样。

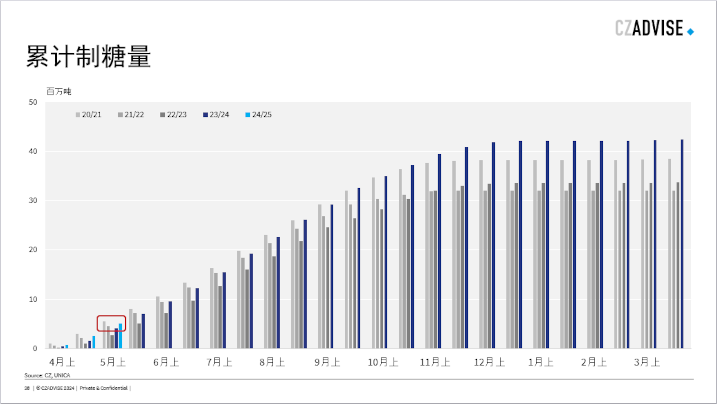

这一切都意味着迄今为止的食糖产量接近5月上半月的最高水平,但这主要是由于4月份的快速开榨,而不是因为目前的食糖产量增长良好。这确实需要改变。到目前为止,我们预计产糖量的 12% 已经生产出来,但在其他几个季节,我们已经达到了这个阶段糖总产量的 14% 或 15%。这听起来微不足道,但当你有一个远大目标需要达到和全球库存走低时,这些生产效率可能很重要。

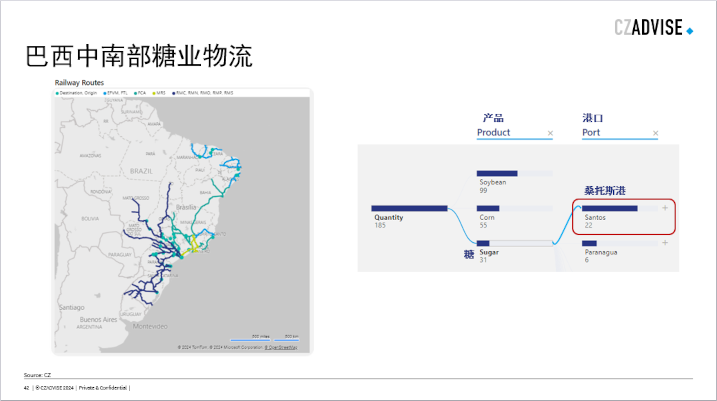

食糖生产是一方面,但如果都被困于内陆无法外运,那也没有用。重要的是将食糖运到港口,并进入需要它的世界市场。

这将需要糖快速流向港口,然后装载船只。对于糖来说,这个港口主要是桑托斯。

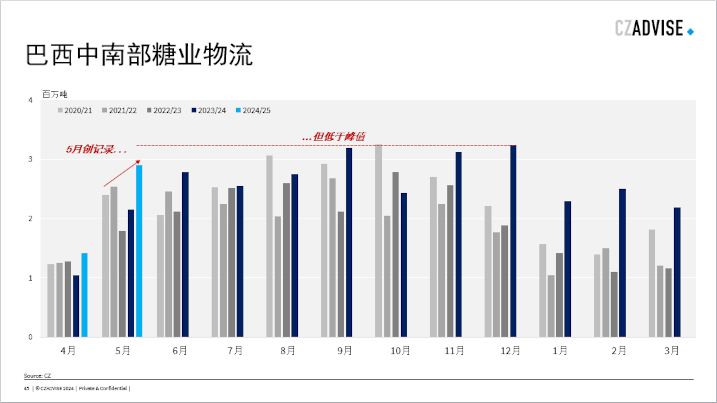

5月份,巴西中南部出口了290万吨原糖,创下了5月份的记录。这是一项出色的表现,凸显了全球对食糖的强劲需求以及巴西良好的物流表现。但奇怪的是,一些大宗商品贸易商对这个数字有点失望。

2023 年巴西中南部的峰值出口量约为每月 320万吨,因此您可以争辩说今年的表现比可能的最高水平低 2 或 3 艘船。

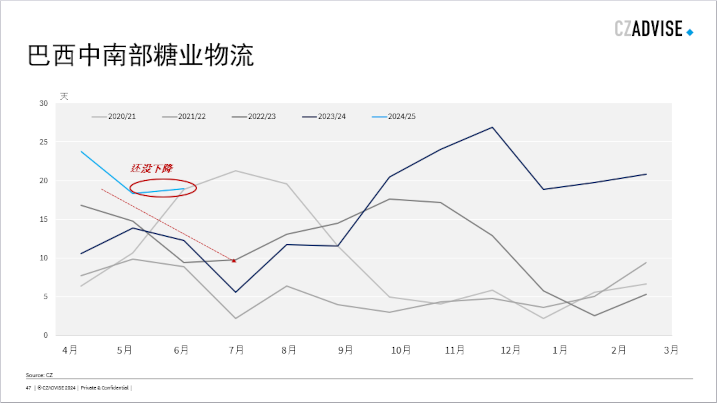

当然,对糖的需求仍然存在。船只等待大约20天才能靠泊;自 10 月以来一直如此,与往年不同的是,在甘蔗压榨开始时排队天数能否有所下降,目前排队时间仍然较高。6 月和 7 月桑托斯原糖的报价比期货溢价 30 点,7 月/10 月的价差持平。

那么,如果目前糖价的下跌趋势要持续下去,我们需要看到什么?我们需要良好的天气来继续快速压榨甘蔗。我们需要工厂迅速提高他们当下的制糖比例。

我希望5月下半月的甘蔗压榨量超过5000万吨,双周制糖比可以超过51%,食糖产量超过330万吨。我们还需要当地物流尽可能地发挥作用,并使船舶的等待时间缩短到 10 天。

如果这一切发生,那么糖流向世界市场以及巴西雷亚尔的潜在疲软应该会推动糖价走低。

这就是您在巴西需要注意的。谢谢收看,我们下期再见。