洞察焦点

- PTA和MEG期货价格均较前一周小幅上涨。

- PET原料成本上升,离岸价出口价格周五持平。

- 这意味着在短暂的恢复之后,价差恢复到接近中性。

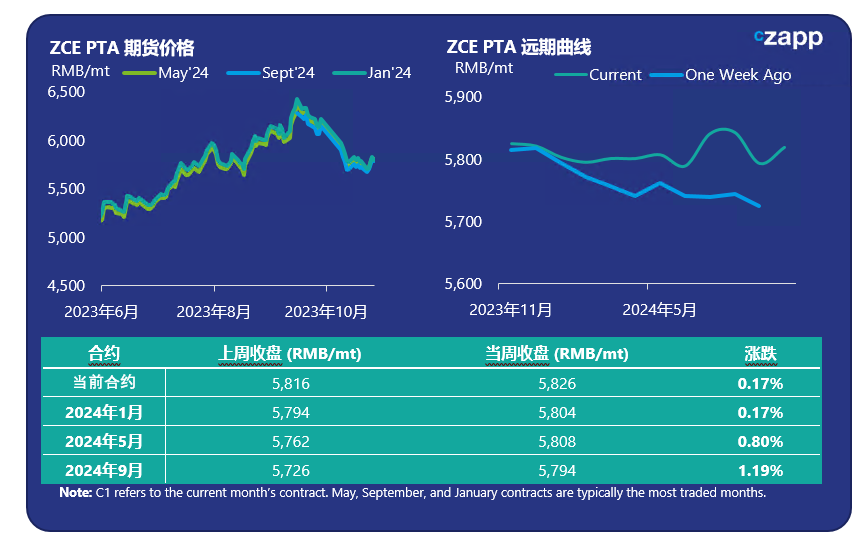

PTA期货和远期曲线

PTA期货较前一周小幅走强,2024年1月主力合约周五收于5800元/吨上方,较前周五上涨近0.2%。

尽管中东紧张局势加剧,但布伦特原油和西德克萨斯中质油价格在上周小幅下跌,阻碍了PTA价格的上升。

展望未来,港口库存目前处于合理水平,10月份基本面相对平衡。预计未来几个月聚酯开工率将逐步下降,这可能导致PTA库存积累。

这在一定程度上反映在PTA期货远期曲线上,尽管曲线倒挂程度比前一周轻,但仍维持倒挂至2024年6月,2026年6月合约的交易价格较2024年1月合约每吨贴水36元。

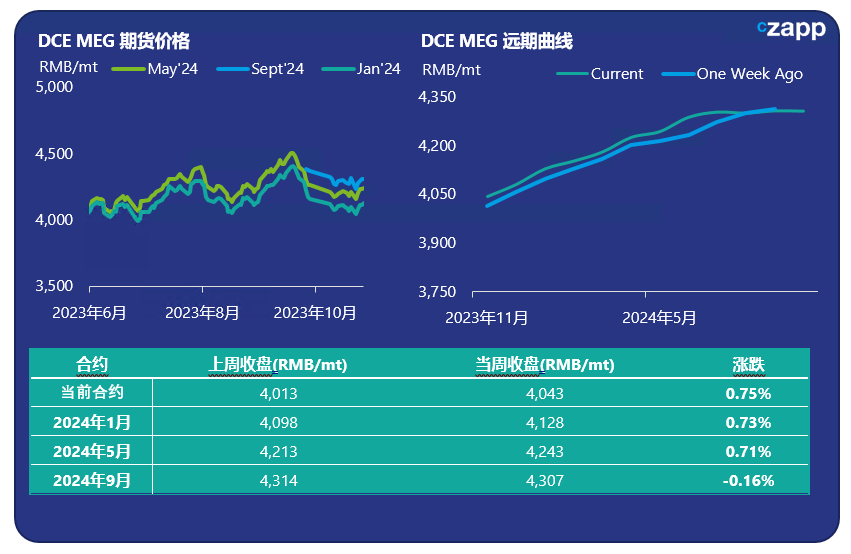

MEG乙二醇期货和远期曲线

MEG期货也较上周小幅上涨。截至周五收盘,2024年1月主力合约涨幅超过0.7%,至4128元/吨。

华东主要港口库存增长约6%,至112.1万吨,扭转了上周的大部分跌幅。预计到2023年底,高库存水平将继续给市场带来下行压力。

这反映在MEG期货曲线上,至少在2024年9月之前,MEG期货远期曲线仍保持强劲的正基差。目前,2024年1月的主力合约交易价格较2023年11月合约每吨升水85元。

在需求方面,聚酯的开工率保持强劲。

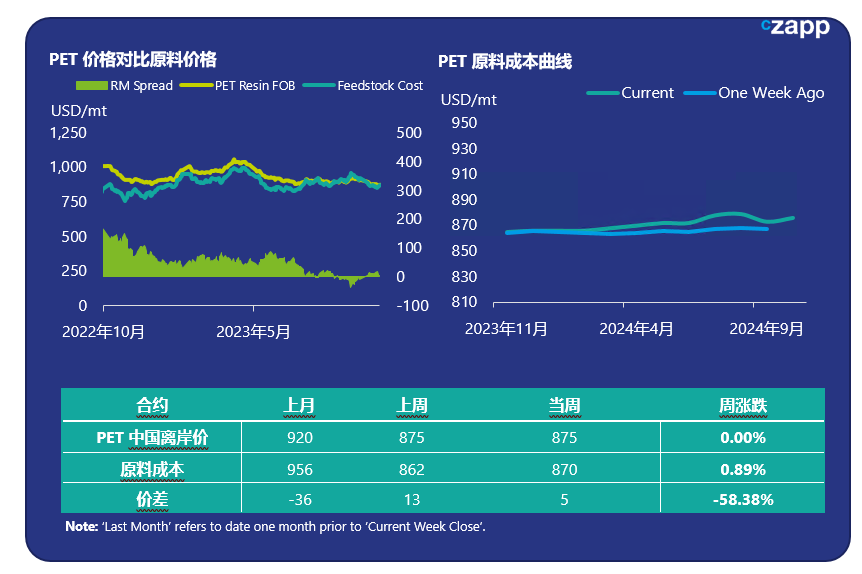

PET聚酯出口-原材料价差和远期曲线

中国PET出口价格在前一周横盘交易,在周末回到875美元/吨。

然而,随着周五原料成本上涨0.89%至870美元/吨,PET现货成本与期货原料成本的价差再次收窄至持平,目前仅为5美元/吨。

虽然与9月份的-36美元/吨的历史低点相去甚远,但这仍然是一个特别紧张的时期,预计PET现货价格将在短期内继续跟随原料成本。

自上周以来,远月合约的原材料成本远期曲线略有上升,但基本持平。1月、5月和9月主力合约价格都在875美元/吨左右,合约间在2美元/吨以内交易。

结语

虽然我们仍然预计2024年将处于低利润率环境,但PET出口订单可能会在11月开始复苏,体现了过去两年的趋势。

现货和原材料成本价差的任何进一步上升趋势都可能预示着新一波订单正式开始。

然而,即便如此,目前原材料期货走势平缓的曲线表明,未来6-9个月,价格可能仍将保持区间波动,区间波动很大程度上取决于原油价格的波动,而目前中东局势又推动了这一波动。

此外,国内和出口销售的交易量仍然疲软,市场目前处于淡季。开工率继续下降,反映了较高的库存水平和下游国内饮料生产的放缓。

有关PET套保咨询,请联系 MKirby@czarnikow.com

有关研究和分析问题,请联系 GLamb@czarnikow.com