洞察聚焦

PTA 和 PET 瓶片期货进一步下跌,然后反弹。这是由于来自弱原油的压力。在低价大批量订单后,亚洲 PET 瓶片出口价格上周晚些时候坚挺。尽管原油波动性会带来不确定性,但可能会出现潜在的市场底部。

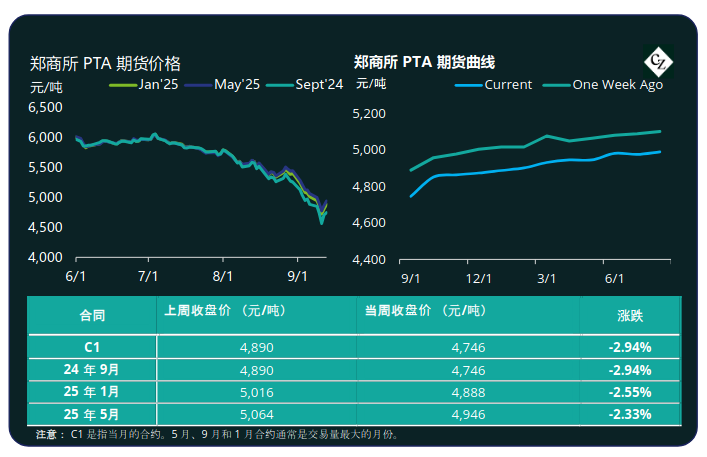

PTA 期货和远期曲线

PTA 期货上周继续暴跌,进一步下跌 3%,然后随着原油价格的反弹而扭转命运。

在本周早些时候的狂飙之后,油价回升以勉强维持周涨幅,结束了连续三周的下跌,这主要是由于飓风弗朗辛对美国墨西哥湾沿岸生产造成干扰。

布伦特原油本周收于 72.50 美元/桶左右,较前一周收盘价上涨 2%,周中跌破 70 美元/桶。

由于汽油需求疲软和供应充足,每周平均 PX-N 价差进一步收缩 27 美元/吨。而 PTA-PX 到岸价差保持相对稳定,周均价约为 76 美元/吨。

尽管 PTA 库存有所缓解,但库存仍然相对较高,现货供应充足。

随着聚酯旺季的临近,近期预期 PTA 基本面将保持稳定,定价将由上游成本决定。

PTA 远期曲线溢价小幅上升;2025年1 月合约比2024年 9 月合约溢价 142 元/吨,2025年3 月 合约比 2024年 9 月合约溢价 200 元/吨。

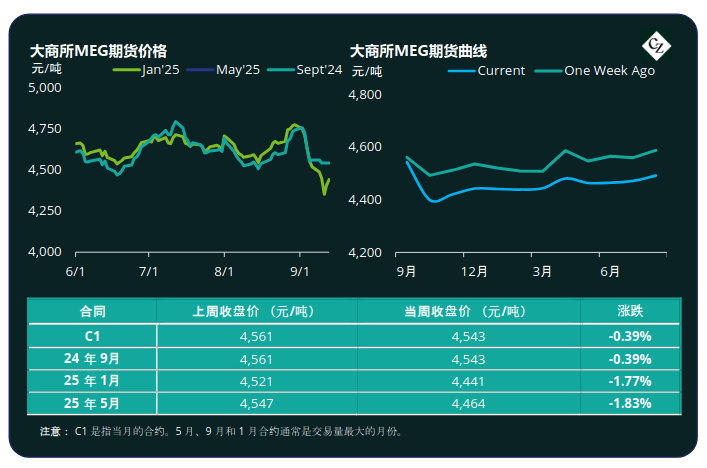

MEG 期货和远期曲线

MEG 期货的主要合约月份(2025年1 月和 5 月)也面临下跌,随着全球大宗商品的下跌,下跌了约 2%。

然而,截至上周五,华东主要港口库存下降约 5.8% 至 549,000 吨,为 2021 年底以来的最低水平。

虽然上半月进口到货量有限,导致港口库存下降,但预计到货量现在将增加,库存减少可能会放缓。

再加上国内产量增加,预计在旺季需求可能低迷的情况下供应将增加。因此,MEG 基本面预计为稳定到疲软。

本月之后,MEG 远期曲线在 2024 年第二季度保持相对平坦。2025年1 月合约比2024年 9 月 贴水 102 元/吨,2025年5 月合约贴水 79 元/吨。

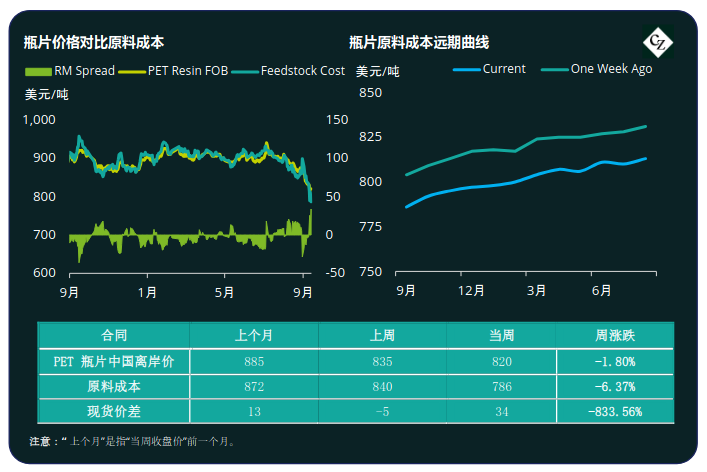

PET 瓶片出口 – 原料价差和远期曲线

上周中国 PET 瓶片出口价格下跌了 30 美元/吨,似乎接近测试 800 美元的水平。随后,价格在周五坚挺至 820 美元/吨,比前一周下跌 20 美元/吨。

PET 瓶片与原材料期货成本的平均每周现货价差增加了 27 美元/吨,上周增加了 27 美元/吨。到周五,差价已增加到每吨 34 美元。

原材料成本远期曲线保持了适度的远期溢价,25 年 1 月的原料成本比 24年9 月 的原料成本溢价 12 美元/吨 ,而 25 年5 月的原料成本溢价 20 美元/吨 。

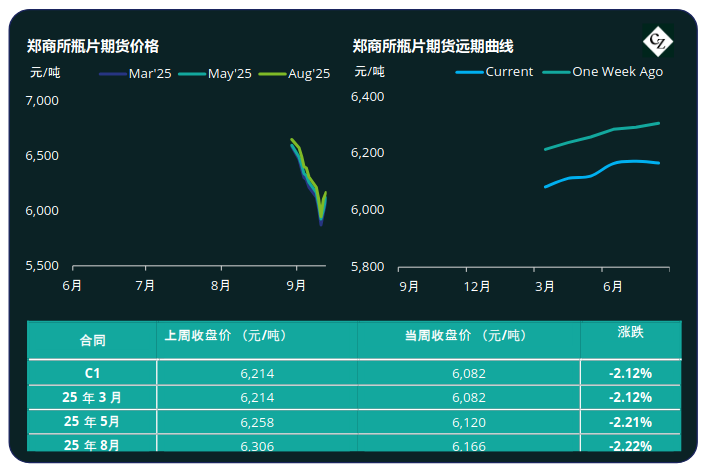

*新* PET 瓶片期货和远期曲线

2025年3 月是新 PET 瓶片期货的第一个合约月,本周收盘下跌约 2%,追随原料的整体下跌。

与原料期货相比,每周平均溢价相对稳定在 14 美元/吨。

PET 瓶片期货远期曲线略有趋平,2025年5 月合约价格小幅溢价 38 元/吨,2025年8 月溢价 84 元/吨。然而,目前 2025年3 月(第一个合约月份)之后的交易量仍然非常有限。

有关 PET 对冲的查询,请联系 MKirby@czarnikow.com 的风险管理台mailto:MKirby@czarnikow.com。

结束语

此前,亚洲 PET 瓶片价格经历了过山车般的波动。然而,上周收盘时,价格坚挺,谨慎乐观。

PET 瓶片生产商也收到了大量询价,其中一些单日订单量很大。尽管买家推动离岸价低于 800 美元/吨,但生产商抵制,随后上游价格反弹导致 PET 瓶片价格坚挺。

短期内,这在很大程度上将取决于原油市场的方向,亚洲 PET 瓶片出口价格的潜在市场底部现已形成。原料远期曲线也表明远期溢价,这一事实也证明了这一点。

下周的中国中秋节,以及10月的黄金周,也可能给市场带来企稳的机会。

有关研究和分析问题,请与 GLamb@czarnikow.com 联系。