下文更新来自Sosland Publishing的甜味剂报告。更多信息和订阅细节,点击这里。

洞察焦点

· 随着甜菜收获临近结束,甘蔗收获推进,糖价保持不变。

· 美国农业部在其11月份的WASDE报告上调估产,但对墨西哥的配额分配问题尚未解答。

· 2024年的玉米甜味剂合同正在推进。

较低的期初库存和进口量部分抵消较高产量

美国农业部表示,截至11月5日,四个最大的甜菜生产州收获了95%的甜菜,高于2018-22年同期平均收获率91%,其他州也迅速接近收获完成。在明尼苏达州和北达科他州的红河谷州,两个种植者合作社完成了收获,在田地里留下了大约4.5万英亩(18210公顷)的多余甜菜,因为高产量将超过该季度的加工能力。在受干旱影响的路易斯安那州,甘蔗的收获进度比平均进度慢了大约一周。

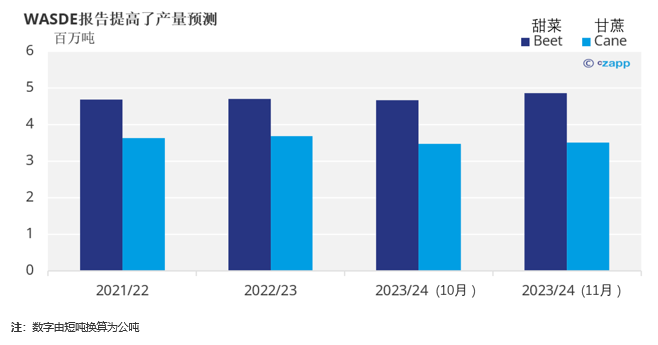

美国农业部在其11月9日的世界农业供需预测报告(WASDE)中预测,2023-24季度的甜菜糖产量为490万吨,比10月份增长4.1%,创历史新高。

路易斯安那州的蔗糖份有所提高(尽管比2022-23年有所下降),尽管100%的作物处于异常干旱的条件下。但由于预测使用量不变,2023-24季度较低的期初库存和较低的进口量几乎抵消了较高的总产量,使2024年的结转量仅为11.2万吨,并将期末库存使用比率从10月份的12.3%提高到12.4%。相比之下,2022-23季度这一比例为14.6%。

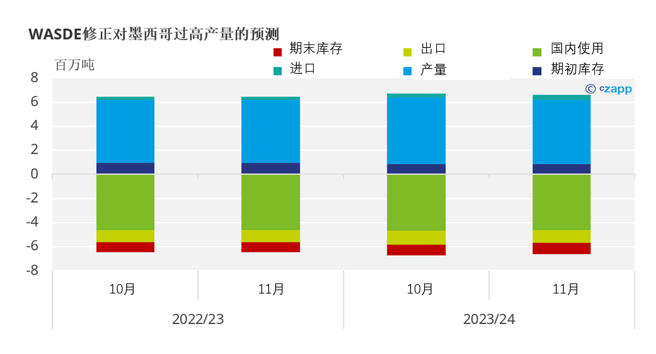

正如预期的那样,美国农业部降低了对墨西哥2023-24年食糖产量的预测,但由于墨西哥持续干旱,533万吨的估产可能仍然过高。

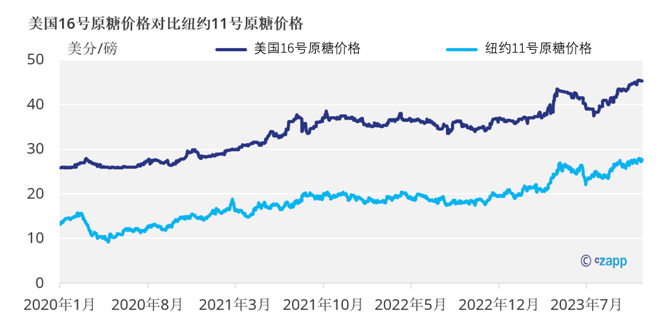

这引发了人们对墨西哥是否能够满足美国出口的质疑,特别是墨西哥10月份的糖价达到创纪录的1.14美元/磅(精制糖),比美国精制蔗糖价格高出68%。

糖交付速度减慢

美国散货甜菜糖离岸价为0.59 – 0.62美元/磅,2023-24季度中西部离岸价为0.57 – 0.59美元/磅,均未变化。截至12月31日,现货精炼蔗糖现货报价为0.68美元/磅。2024日历年的东北和西海岸离岸价为0.63美元/磅,海湾和东南部离岸价为0.59美元/磅至0.61美元/磅,均未变化。

卖家继续报告合约糖的交货情况好坏参半。一些人表示,交付量已经从夏季的淡季回升,达到了本季度的预期速度。其他人则表示,交付量仍低于预期。增长放缓主要体现在对食品制造商的大宗发货上,而零售发货与预期一致,甚至更为强劲。2022-23季度供人类消费的食糖供货量几乎与2021-22季度的供货量持平,一些人认为美国农业部2023-24年的供货量预测比去年增加了47173吨,这太高了。

关于2024-25季度食糖价格的询价仍在继续,据报道,一些甜菜糖的销售价格在中西部离岸价0.50美元/磅的中低区间,与目前的2024年价格水平持平或略低于。2024-25季度的合同预计将比2023-24季度慢,当时的大部分销售在2023年3月已完成。

墨西哥食糖价格高企将支撑高果糖玉米糖浆

由于买家和卖家都打算在感恩节之前完成交易,以避免将谈判拖到年底的假期期间,2024年玉米甜味剂的合同谈判进度提前了。由于买家对卖家的报价犹豫不决,一开始交易缓慢,但多数交易似乎以与去年持平的水平完成,价格自2022年大幅上涨。

美国农业部11月9日预测,2023年玉米产量将创历史新高,因此玉米平均价格将下降,这可能会鼓励买家在2024年继续寻求更低的玉米甜味剂价格。与此同时,预计墨西哥糖价上涨将推动2023-24季度美国高果糖玉米糖浆(HFCS)的进口需求增加,而美国糖价高企也被视为玉米甜味剂价格的支撑因素。