Insight Focus

- 本周小麦和玉米价格基本中性。

- 最新的WASDE报告描绘了一幅谷物库存高企的画面。

- 然而,美国农业部的数据与阿根廷和巴西的官方估计大相径庭。

4月份 WASDE发布报告后,本周谷物市场喜忧参半。在WASDE公布后,小麦、玉米和大豆价格下跌,但玉米价格主要受小麦和大豆的拖累,因库存增加。4月WASDE对市场整体持中性态度,玉米支撑有限,但并未改变供应充裕的市场格局,这应会限制价格的上行空间。

全球谷物库存为1,630万吨,其中玉米库存为1,610万吨,大豆库存为1,290万吨,小麦库存为1,270万吨。但考虑到南美产量下降的风险以及美国和欧洲种植可能放缓的风险,应该不会出现下行风险。

我们对2023/24年度(9 / 8月)芝加哥玉米的预测没有变化,平均在4.15美元/蒲式耳至4.40美元/蒲式耳之间,有上行倾向。自9月1日以来,平均价格为4.57美元/蒲式耳。

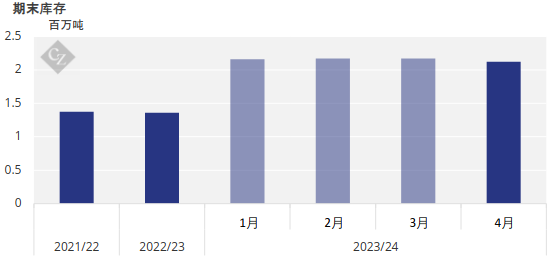

玉米期末库存将下跌

玉米交易横盘,最终以周高收盘。

上周四发布的4月份WASDE报告中美国玉米期末库存减少了5000万蒲式耳,其中一半是因为玉米乙醇消费量的增加,另一半是因为饲料消费量的增加。

来源: 美国农业部

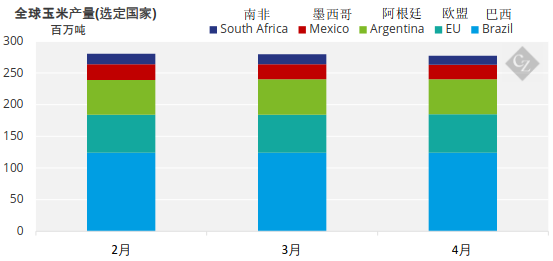

全球玉米库存下调135万吨,不同地区都略有调整。阿根廷减少了100万吨,南非减少了150万吨,墨西哥减少了70万吨。同时,美国农业部将欧盟的预测上调了90万吨。

来源: 美国农业部

与阿根廷布宜诺斯艾利斯谷物交易所(BAGE)公布的数据相比,美国农业部对阿根廷的下调幅度很小。与WASDE估计的5,500万吨相比,阿根廷布宜诺斯艾利斯谷物交易所(BAGE)将其下调了250万吨至4,950万吨。在阿根廷,玉米收获率为15.3%,良种或优种率为19%,周比上升3个百分点。

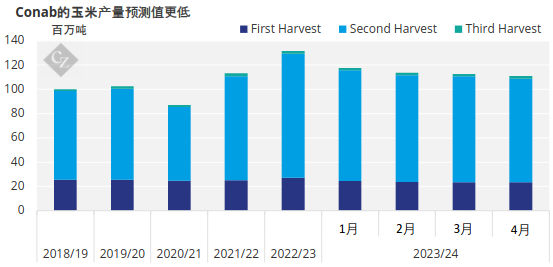

有趣的是,巴西并未下调玉米产量预估值,仍为1.24亿吨,而巴西国家商品供应公司(Conab)预测的为1.11亿吨。巴西国家商品供应公司(Conab)将玉米产量预估从1.127亿吨下调至1.11亿吨,这一预测与其他当地分析师的预测一致。大豆产量也略有减少,仅减少40万吨,至1.465亿吨。

来源: Conab

在巴西,第一季度玉米的收获率为51%,去年为51.2%,第二季度玉米的种植几乎已经完成,比去年的种植速度更快。美国玉米的种植比例为3%,与去年持平,略高于五年来2%的平均水平。

俄罗斯玉米播种率为5.8%,高于上周的1%。乌克兰玉米种植已经开始,已完成3%。法国的玉米播种率为3%,远低于去年的五年平均水平。

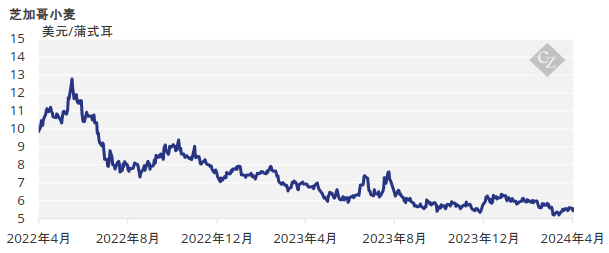

小麦迎来消极一周

芝加哥小麦价格本周开盘走低,因供应充裕。继美国小麦状况良好的消息传出后,本周市场也收跌。欧洲小麦价格小幅上涨。

4月份的WASDE报告预计期末库存将增加2,500万蒲式耳,其中饲料消费量减少3,000万蒲式耳,进口量减少500万蒲式耳。

世界小麦库存略微减少了56万吨,这对市场来说并不重要。

美国小麦状况良好或优良的占56%,与前一周相同,显著高于去年的27%。法国小麦状况为64%良好或优良,周比下降1个百分点。不过,这一比例仍低于去年的94% 预计美国玉米带将继续迎来充足降雨,这将扰乱田间作业,但会改善土壤湿度。约23%的玉米种植面积处于干旱状态,周比下降1个百分点。同时,18%的小麦面积处于干旱状态,周比持平。巴西和阿根廷预计将再次迎来降雨。欧洲的降雨可能会推迟春季种植。