洞察焦点

尿素价格的下跌暂时停止,主要是由于中国令人困惑的出口限制政策的不确定性。其他化肥市场则很平静。氨市场可以从马亚丁工厂关闭中获得一些短期支撑。

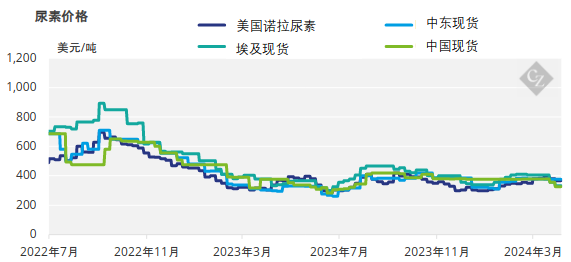

尿素等待中国新闻

尿素市场价格的快速下跌似乎已经暂停。自本月初以来,中东现货价格下跌约50美元/吨,埃及和东南亚现货价格下跌30-35美元/吨。

自 2 月份的峰值以来,许多 FOB 基准价格下跌了多达 100 美元/吨。它们徘徊在 2023 年年中的下限附近,在此期间,供应削减和欧洲能源价值坚挺。现在的问题是价格是否会继续下滑。

据报道,本周卡塔尔能源公司以290美元/吨离岸价出售颗粒尿素,货物将运往东部市场。据悉,中东尿素价格徘徊在280-285美元/吨离岸价附近,潜在买家兴趣不大。据称受到制裁的伊朗颗粒尿素的售价约为250-255美元/吨离岸价。

巴西的报价在290-295美元/吨到岸价区间附近。在此之前,巴西似乎准备接受315美元/吨到岸价。

本周的亮点是印度尼西亚的招标,印尼生产商Kaltim承诺提供约85,000吨颗粒尿素,其中大部分用于澳大利亚。运往澳大利亚东部的运费应该在25美元/吨左右。

澳大利亚尿素的主要采购季节是3月至9月,每年约80%的进口量发生在这一时期。这同样适用于泰国——在正常年份,两者之间的进口量将高达500万吨。

同样,最大的问题是中国。出口限制政策令人困惑,有传言称,在国内价格上涨的背景下,可能会对实施措施进行调整或修改。

这种不确定性似乎尚未对市场产生太大影响。然而,一旦中国在5月底和6月初开始全面出口,我们可能会看到一些价格压力。目前,中国日常出口限制情况的不规律已经反映在市场中。

在本周的主要交易活动中,埃塞俄比亚农商集团(EABC)招标了50,000吨,收到的价格为290美元/吨埃及离岸价或317美元/吨到岸价。巴基斯坦政府还考虑为即将到来的4月至10月的哈里夫季节进口约20万吨尿素。

尿素市场前景为疲软至稳定。

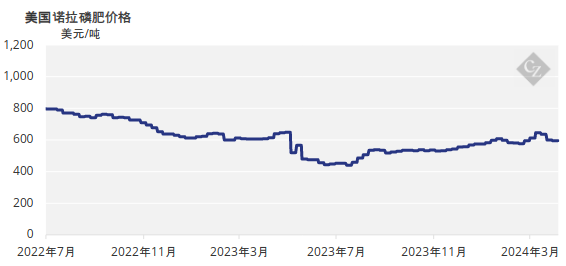

磷肥售价较低

磷肥价格面临巨大压力,中国磷酸二铵以不到530美元/吨的到岸价出售给印度。尽管中国生产商打算不突破530美元/吨离岸价的底价,但市场力量正在施加压力。

未来几个月,全球市场对磷肥的需求将减弱,这将是一个有趣的事情。然而,我们可能会看到巴西进行某种形式的“市场救援”。

中国生产商的表观平均盈亏平衡点约为475美元/吨离岸价大关。在未来几个月内,中国磷酸二铵(DAP)的售价很可能低于500美元/吨。5月1日至9月30日期间,中国对磷酸二铵(DAP)和一铵(MAP)的出口分配量定为560万吨,贸易商正在以越来越低的价格积极出售。

由于需求季节性下降,过去一个月,美国MAP驳船的价格暴跌150美元/短吨(美元165.35/吨),跌幅为24%。

磷肥市场的前景看跌,由于中国供应增加,未来几个月价格将继续下跌。

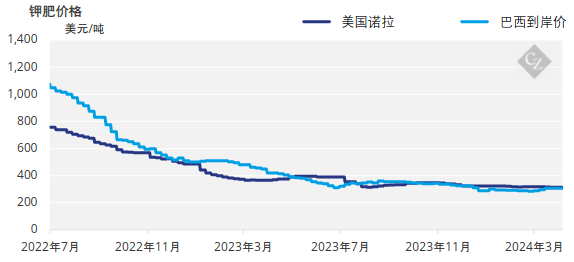

待机模式中的钾肥

本周国际钾肥市场与上周保持相同格局。巴西钾肥价格维持在300-315美元/吨到岸价区间,苏伊士以东价格的压力正在增加。

本周唯一令人兴奋的事情是必和必拓(BHP)发起了对Anglo American的收购要约。后者正在英国建设一个名为Polihilite的彩虹钾肥项目,看看必和必拓是否对这个项目感兴趣,以期在加拿大拥有自己的大型Janzen钾肥项目,这将是一件有趣的事情。

东南亚和美国市场的钾肥价格可能继续呈下降趋势,而巴西钾肥价格则难以达到更高的水平。由于需求保持平静,欧洲钾肥价格可能会走软。

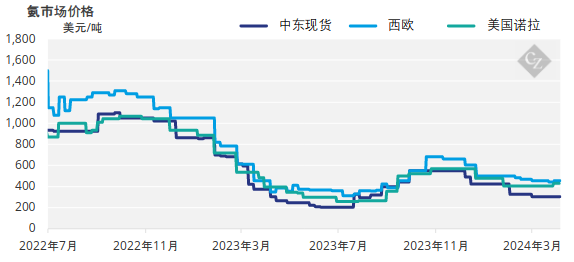

东部氨价的潜在支撑

本周国际氨市场的价格相互矛盾,中国台湾和中国大陆的价格在375-430美元/吨到岸价之间,而伊朗供应商在印度的报价低于300美元/吨。

与马亚丁维持其110万吨年产能的工厂有关的供应问题将减少市场的一些产量,并有助于东部价格走强。同时,市场正在为Mosaic和Yara之间的5月合约价格寻找坦帕的价格指导。

未来几周氨市场的前景可能会使东半球的价格在供应问题的背景下保持坚挺,而西半球的价格可能会因季节性而下跌。