洞察焦点

- 什么是买现卖期交易(Cash-and-Carry trade)?

- 我们将通过一个黄油的例子来解释。

- 这类结构策略的风险和机会。

本文将是拆解几种乳制品交易策略系列文章的第一篇。这些策略将横跨现货和金融市场,有时两者兼而有之。

在我的上一篇文章中,我提到“由于冷藏 仓储空间越来越难以获得,欧洲贸易商正在面临执行黄油的买现卖期交易方面的挑战。” 之后我收到了一些信息来询问这到底是什么意思。所以这便是本文的重点,也是本系列的第一篇,关于“买现卖期交易”的话题。

套利的定义:在不同市场或以衍生品形式同时买卖证券、货币或商品,以利用同一资产的不同价格。

什么是买现卖期交易?

- 简单地说,当购买现货产品并持有几个月,比购买同一种产品但是在几个月后才交付更便宜时,就有机会进行买现卖期交易套利。

- 如果有机会,交易者将通过购买、储存和融资x个月的商品来寻求获利,同时在x个月的时间内出售相关的期货合约。这是一种套利交易。

如何构建一个典型的买现卖期交易的例子:

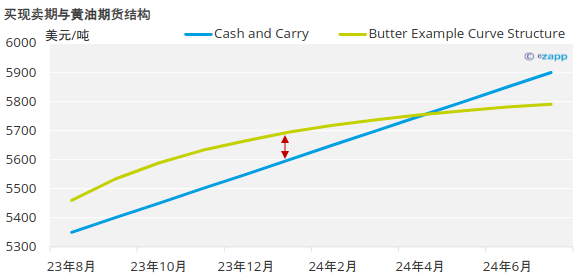

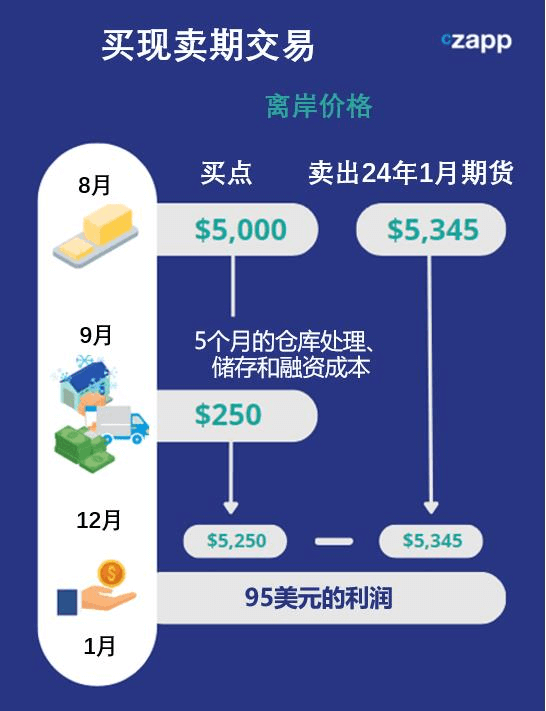

- 假设您位于新加坡,无盐黄油目前售价是5350美元/吨(基础价为5000美元/吨离岸价),交付到您在新加坡的仓库。

- 然而在2024年1月之前你其实不需要黄油。

- 新西兰证交所-新交所 (NZX-SGX) 黄油期货1月价格为5345美元/吨离岸价,计算至新加坡仓库的黄油到货价格为5695美元/吨。而生产商提供的2024年1月到货的黄油价格高于这一价格,因此期货是更有价值的长期合约。

- 你的另一个选择是现在购买黄油并储存起来,直到1月份你需要它的时候。“现货”在这个意义上意味着8月到货。因此,你必须将黄油储存5个月,假设你以现金方式购买黄油,你也必须为其提供5个月的融资。如果冷藏储存的成本、运输到仓库的费用以及仓库的处理费,再加上你5个月的融资,总计为250美元/吨,那么通过这种机制,2024年1月份黄油的总成本为5600美元/吨。

- 因此,交易者将以5000美元的离岸价买入现货黄油,同时以5345美元的价格卖出远月期货。他们将以350美元的价格锁定即期海运费,海运费用无论购买现货还是期货都是需要的。他们还将以250美元的价格锁定5个月的仓储、操作和融资成本。

- 考虑到无论如何都需要运费,那么5345美元与5000美元+250美元进行比较,交易者的套利空间为95美元(上图中的红色箭头)。他们通过构建“买现卖期”模式,成功地创造了一种套利。

- 通过购买现货黄油并出售期货,交易员可能还帮助市场消除了错误定价,提高了效率。也就是说,他们减少了卖家的可供应量,卖家现在可以自信地以高一点的价格提供黄油。他们也可能通过在衍生品市场上的来出售,以对冲他们的交易量,这可以为期货市场提供宝贵的流动性,并导致衍生品价格下跌。

- 简而言之:如果现在于现货市场上购买一种产品并持有数月使用的成本低于同月的期货报价,那么市场就向用户提供了该产品的价值。这种价值可以通过现在购买便宜的黄油,保存它,同时在未来以更高的价格出售它来获得。

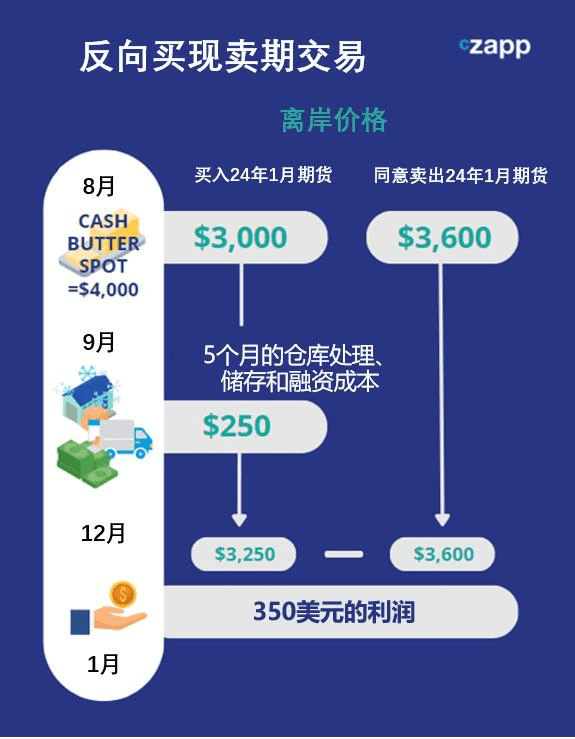

反向买现卖期交易?

- 当衍生品市场出现严重的倒基差时(即期货曲线向下倾斜),可能有机会反向构建买现卖期交易。

- 也就是说,如果市场愿意以高价提前锁定远期交付的现货黄油合同时,而这价格高于交付月份的期货价格,那么就存在套利机会。

- 交易者可以通过卖出第T个月交割的黄油现货,同时买入第T个月的黄油期货来执行这一操作。如果从现在到第T个月,储存、操作和融资黄油的成本小于实际销售价格和期货购买价格的差额,那么他们就实现了套利。

- 例如,如果现货黄油是$4,000美元/吨离岸价,持有五个月的成本为$250美元/吨,第五个月的期货价格为$3,000美元/吨离岸价。然后,如果交易员可以在第五个月以3600美元的价格卖出黄油,以3000美元的价格买入期货,那么他们就锁定了600美元的差价,并在考虑持有成本后获得350美元(600美元减去250美元)的无风险套利。

进行买现卖期交易时应注意的风险:

- “退出风险”是最大的风险,也是一个挑战。在典型的“买现卖期”交易中,买方做多实物,做空衍生品。要正确执行此操作,交易者需要能够:

- 在他们选择的时间范围内以市场价格出售实物。其中的内在风险在于,他们必须找到一个愿意购买的买家。

- 回购衍生品合约(除非他们持有该合约直至结算)。如果他们需要回购,那么就存在存在衍生品流动性风险。即市场上可能没有足够数量的出价来退出衍生品,或者退出衍生品的价格可能没有吸引力。

- 衍生品的基础风险:衍生品必须与产品的实物市场定价保持良好关联度。如果不是,那么在交易期间,如果衍生品定价偏离实物产品定价,就会增加风险。

- 仓储风险:一个食品级仓库在一个合适的位置被批准用于该产品,那么它必须有空间来存储您的货物。如果本地仓库全部满了,那么这可能会影响策略执行能力,即使数字似乎看起来有意义。

- 实体供应链和质量风险:货物必须正确运输和存储,以便在贸易结束时仍然具有可销售的质量。这在很大程度上可以通过保险来缓解。货物也必须在正确的保质期内处理,贸易商也必须在进口时了解市场对保质期的限制等。

- 利率风险:在货物储存过程中,融资成本会发生变化,这会大大增加运输成本。但可以通过使用利率衍生品来锁定融资利率的浮动。

当市场机会出现时,你想要把握吗?联系我们!

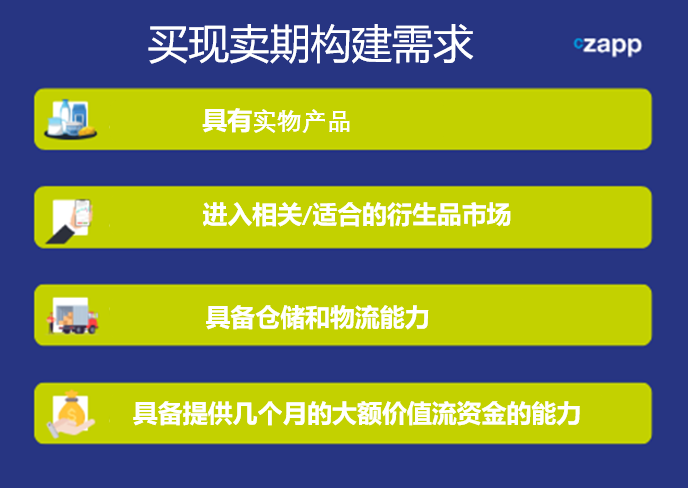

- 要构建自己的买现卖期策略,你需要:

- 获取实物产品的供应。

- 进入相关/适合的衍生品市场。

- 具备仓储和物流能力,包括冷藏货物的冷链,例如黄油。

- 具备提供几个月的大额现金流的能力。

- 如果您认为这种策略可以使业务受益,但内部未能满足以上需求,那么CZ可以提供透明化的服务帮助您促成这一点。

- 请通过TSoutter@czarnikow.com与Tom取得联系。