洞察聚焦

- 如何通过统计数据从而在期货上买低卖高。

- 分析进入/退出触发因素的曲线结构和季节性。

- 日历点差(月差)可用于增强对冲和利用错误定价。

祝大家新年快乐!当我们翻开一本新日历时,我心想:还有什么比这更好的时机来写一篇关于月差的文章呢?

什么是日历价差(月差)交易?

- 例如,交易者可以在新交所–新西兰证券交易所买入 50 手 2024 年 3 月全脂奶粉 (WMP) 期货,并同时卖出 50 手 2024 年 7 月期货。

- 有时,同一商品期货曲线上的两份期货合约可能以截然不同的价格交易。这可能没有意义;月差交易可以产生利润。

- 例如,脱脂奶粉 (SMP) 在近几个月内的交易价格可能为 2,000 美元/吨,远期的交易价格为 4,000 美元/吨。

- 如果存在这个机会,交易者将寻求通过买入更便宜的附近价格并同时卖出更昂贵的远期格来获利。

概念化月差交易:

- 月差类似于跨商品价差。跨商品价差着眼于两种不同(但相似)商品在同一时间点的价格差异,而月差则侧重于同一商品在不同时间点的价格差异。

- 对于月差,您只需要关注一条期货曲线。然而,有两个重要因素必须同时考虑:曲线结构和商品的季节性。

曲线结构:

- 曲线结构本质上是期货曲线的陡峭度。对于这种分析,最简单的方法是孤立地查看期货合约对。

- 我倾向于采用滚动期货合约的历史每日价格数据。

- 然后,我构建了一系列每对滚动期货合约之间的差额。这意味着很多系列!例如,如果只看 12 个月的期货,我将有 66 个独特的系列合约对。

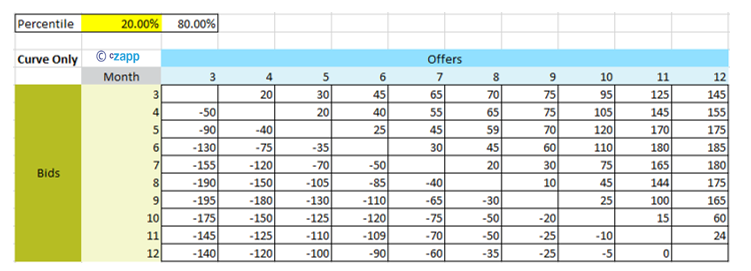

- 与跨商品的分析一样,我随后会查看这些合约对的统计分布。交易机会将出现在统计分布的翅膀或极端。

- 然后,我会确定一些百分位数,我相信一对特定的合约已经背离到足以有交易机会,即“入场触发器”。在进入任何交易之前,预先确定“退出触发器”也很重要,该触发器应处于定价收敛到足以被视为正常水平的水平。建立一个“止损触发器”也很重要,因为月差继续背离,并且可能已经“突破”了。

- 对于月差,如果曲线在统计上“太陡峭”,您基本上希望买入近期合约并卖出远期合约,如果曲线在统计上“太平坦”,则卖出近期合约并买入远期合约(在大多数情况下,这可能意味着“太倒挂”)。最好假设触发因素在统计分布上的点是对称的,除非您确信商品对的价格数据表现出明显的偏差。

- 假设您选择了第 20 个和第 80 个百分位数作为触发器。然后,根据各种合约对之间的价格差异来了解这些变化的最简单方法是使用矩阵。例如,下面的数字是近月合约减去远月合约,因此合约对的正值表示逆价合约(向下倾斜)的曲线:

季节性:

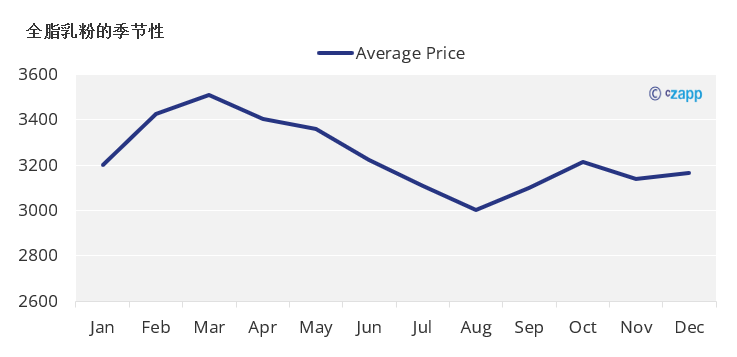

- 农产品往往具有季节性。对于乳制品而言,主要的季节性因素是牛奶产量的季节性(由奶牛的泌乳周期和天气条件驱动)、饲料供应和成本、消费者需求(可能因地区而异)和政府政策(如年度免关税配额)。

- 重要的是将你对季节性的理解与你对期货曲线结构的统计分析叠加起来,并相应地调整你的触发因素。当您分析滚动商品期货价格数据时尤其如此,这些数据平均了所有季节性影响。

- 季节性相对容易计算,我倾向于只使用给定商品的最终结算价格数据,并平均给定月份的最终结算价格。

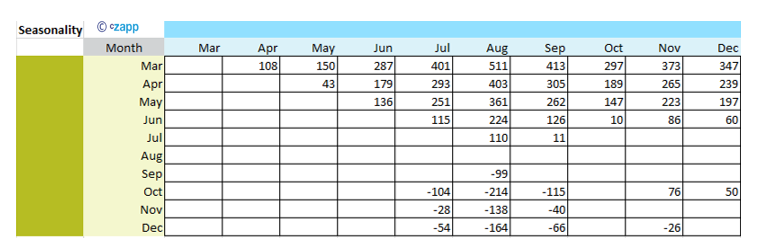

- 为了帮助您进行分析,最好将此图表转换为如下所示的矩阵。同样,季节性的正数表明月度合约对平均以反向期货曲线结算,反之亦然。鉴于季节性只以一种方式存在,您的矩阵应该只显示每个对的一个结果,具体取决于它们的季节性关系:

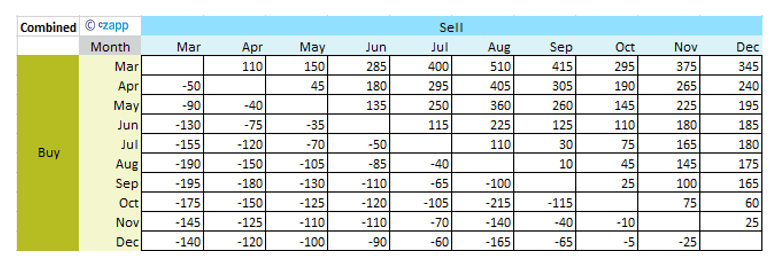

结合您对曲线结构和季节性的分析,构建典型的月差交易:

- 是时候把它们拼凑起来了!

- 您现在希望从触发点的曲线结构或月度合约对之间的季节性中取出更极端的值(高或低)。

- 这里的关键是确保您正在比较同类产品,请记住,一种分析着眼于滚动合同期,而另一种分析着眼于月份。确保合同期限与合并时的正确月份一致。

- 让我们放大 8 月和 9 月,看看这告诉我们什么:

一) 第 20 个和第 80 个百分位数的曲线结构表明,如果 9 月比 8 月高 30 美元/吨,则在 8 月买入/卖出 9 月,如果 8 月比 9 月高 10 美元/吨,则卖出 8 月/买入 9 月。

二) 季节性数据显示,8月平均结算价比9月低99美元/吨。

三) 结合上述情况,交易者的价差订单将是,如果 9 月比 8 月高出 100 美元/吨,则为 8 月买入/卖出 9 月,如果 8 月比 9 月高出 10 美元/吨,则卖出 8 月/买入 9 月。

四) 这里的季节性叠加对于降低在价格季节性疲软的月份购买期货的风险至关重要。

- 如果您现在确信您目前观察到的价格价差在统计上偏离了其典型差异,曲线的斜率与观察到的季节性一致,并且您有一个时间范围和触发器,可以在您认为可能获利的水平上进入和退出交易, 然后你就可以进行交易了。

应用这些分析方法,让我们考虑一个实际场景来说明月差交易对实物头寸的潜在好处:

- 除了从错误定价中直接寻求利润外,实物市场参与者还可以使用这种交易方式来增加对冲头寸的价值。

- 例如,假设一家使用 SMP 作为成分的制造商拥有与 GDT 相关的三年指数供应协议。GDT SMP可以使用SGX-NZX SMP期货进行对冲,因此,如果制造商在10月份看到期货市场的价值,他们可以使用SGX-NZX将其锁定。然而,11月期货合约的交易价格可能比10月有统计学上的显著折让,而制造商想要对冲这种商品。然后,制造商可以购买 11 月期货而不是 10 月期货。通过这样做,他们为自己的商品提供了一定程度的价格确定性(两份合约都将直接受到基础商品变动的影响),并且还有机会从感知到的错误定价中获利。制造商已经签订了基差套期保值,这可能使他们能够以折扣价获得实物产品(对于基差套期保值的那些月份)。

- 在上述情况下,制造商只需要进入 11 月多头交易,因为他们已经通过实物指数供应协议做空了 10 月。

使用月差交易进行对冲(“基差对冲”)的工作示例:

- 假设制造商签订了索引供应协议,索引为“发货前两个月的平均 GDT SMP MH C2 + 100 美元/吨”。

- 制造商希望锁定 12 月 24 日发货的 FOB 价格。他们可以通过以 3,130 美元/吨的价格购买 10 月 24 日的 SGX-NZX 期货来做到这一点,从而锁定 3,230 美元/吨的 FOB 价格。

- 或者,他们可以使用 9 月 24 日或 11 月 24 日的期货,这些期货在客观上也非常相似。

- 他们的分析师意识到,目前 11 月 24 日的合约交易价格为 3,040 美元/吨,与 10 月 24 日相比,在统计上被低估了,而且比典型的季节性所暗示的要高。

- 建议将 11 月 24 日视为 10 月 24 日风险敞口的基差对冲。分析显示,使用基差对冲可能会带来 90 美元/吨的收益,并决定他们对 10 个月足够长的时间感到满意,以便月差进行修正。

- 该建议获得批准。制造商让他们的供应链经理使用 SGX-NZX 执行套期保值,并锁定其 12 月 24 日发货的定价。

- 2024 年 3 月,月差收敛了 80 美元/吨。制造商很高兴现在将他们的对冲转换为完美的对冲。他们退出 11 月 24 日的位置,并将其替换为 10 月 24 日的位置。

- 进行基差对冲的成本比一开始就进入完美对冲的成本要贵 10 美元/吨。

- 总而言之,该制造商从基差对冲中获得了 70 美元/吨的交易利润,并且基本上将其指数供应协议的加法器从 100 美元/吨降至 30 美元/吨,这比他们的基线更具竞争力。

- 通过在装运前用完美的套期保值替换基差套期保值,他们能够锁定 3,160 美元/吨 FOB 的固定价格(而他们最初考虑的 3,230 美元)。

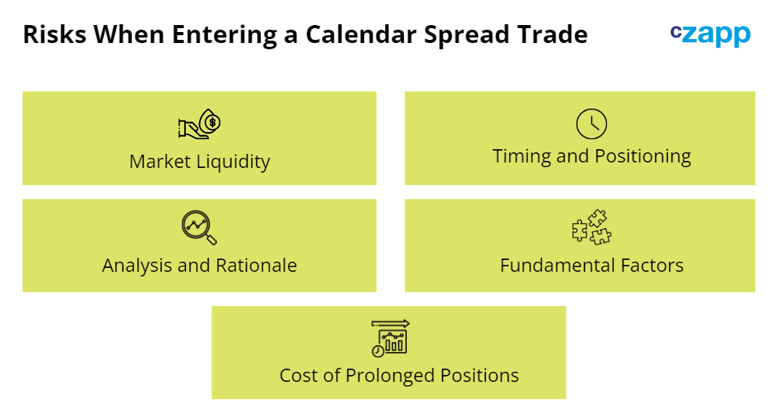

进入月差交易时需要注意的风险:

- 市场流动性:

一) 关注:月差交易的主要风险之一与市场流动性有关。流动性不足的市场,尤其是乳制品等大宗商品,在进入或退出头寸时可能会带来挑战。

二) 对价:交易者应评估他们打算交易的期货合约的流动性,确保有足够的交易量来执行头寸,而不会出现明显的价格下滑。

- 时机和持仓:

一) 关注点:月差的输入和定位的时机至关重要。即使分析是正确的,在错误的时间做对也会导致损失。

二) 考虑因素:交易者应仔细评估与正常曲线斜率的背离,寻求在合约到期前平衡利润潜力和收敛预期的点差。

- 分析及理由:

一) 担忧:对分析的过度自信会导致忽视交易模型中的关键因素或缺陷。独立审查和反馈至关重要。

二) 考虑因素:谨慎的做法是寻求反馈并批判性地评估交易模型。避免完全依赖统计分析;考虑影响价格的基本因素。

- 基本面因素:

一) 担忧:忽视影响大宗商品价格的潜在基本面变化可能会导致对利差差异的误解。

二) 考虑因素:持续评估市场基本面,例如供需动态或地缘政治变化,以及技术分析。

- 长期持仓的成本:

一) 担忧:当价差保持开放时间超过预期时,与维持头寸相关的成本可能会侵蚀潜在利润。

二) 考虑因素:交易者应权衡展仓、管理保证金账户和交易费用的成本效益,以避免意外损失。

结论 – 关键要点:

当我们结束对乳制品期货月差的探索时,出现了几个关键的见解:

- 了解月差:

一) 月差涉及买卖同一商品的期货合约,但交割月份不同。

二) 利用这些合约之间的价格差异可以提供获利机会。

- 分析基础:

一) 评估曲线结构涉及评估价格差异和统计分布。

二) 将季节性影响叠加到此分析中有助于衡量潜在的市场走势。

- 实际应用:

一) 月差不仅仅与利润有关;它们可以增强市场参与者的对冲策略。

二) 真实世界的场景展示了点差在大宗商品交易中微妙而有影响力的作用。

- 与任何交易策略一样,风险意识很重要。

关于月差订单功能的说明:

- 鉴于月差交易的流行,许多交易所都提供输入“价差订单”的功能。价差订单输入为一个数字,即两个商品合约的价值差额。

- 芝商所和新交所都提供这种月差订单功能以及隐含订单功能,这意味着如果基于价差订单的隐含买入价或卖出价优于面向市场的买入价或卖出价,则屏幕上将显示该买入价或卖出价。

- 通过价差订单执行消除了“单边风险”,即只进入价差交易的一方的风险,因为两条腿是同时进入的。

- 当寻求沿曲线滚动期货头寸时,这些价差订单也很有用。

想在内部带来这种结构的潜在利润,但不能单独完成?打电话给我们!

- 要自行构建月差对冲,您需要:

o 进入相关/适当的衍生品市场。

o 获得实物产品并批准购买与指数挂钩的实物产品。

o 能够在您的衍生品保证金账户中为潜在的大额价值提供资金数月。

- 如果您认为这种结构可以使您的业务受益,但内部没有所有组件,那么 CZ 可以帮助您透明地促进这一点。

- · 通过 TSoutter@czarnikow.com 与 Tom 取得联系