洞察焦点

· 从中长期来看,波动性是均值回归的。

· 它受价格与潜在价值之间协整等因素的影响。

· 波动率交易通常侧重于评估相对于预期的隐含波动率。

波动性的定义:对给定证券或市场指数的收益不确定性的统计度量。

隐含波动率的定义:在给定的时间点,市场参与者愿意在未来经历风险的波动率水平。它可以被认为是市场对标的证券价格可能变动的看法。

协整的定义:当两个或多个时间序列在长期内不偏离平稳的时候。

本文建立在均值回归文章中介绍的许多概念的基础上。

探索波动性:

· 从中长期来看,波动性本身是均值回归的。无需详细阐述,其原因可以概念化如下:

a) 如果证券具有某种潜在价值,则其交易价格与该价值协整。波动性是指随着证券价值的变化,交易价格的不确定性。

b) 另一种概念化的方式是,波动性就像交易价格和给定证券价值之间的跨商品价差交易的分布。

· 长期波动的一个特征是,它有时会迅速上升,然后逐渐回落。

· 波动性通常被期权交易者称为“vol”,我们将在本文的其余部分继续沿用这个惯例。

计算历史波动性:

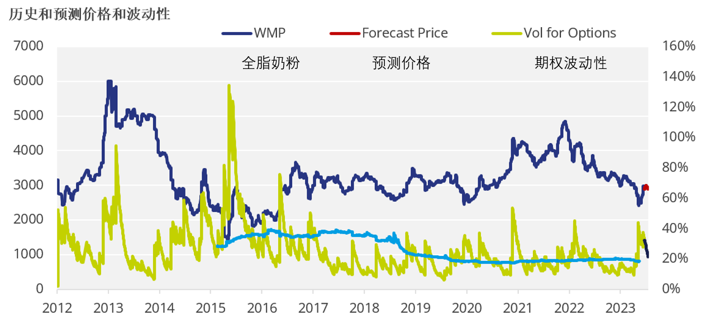

· 利用每日的价格数据审查意向商品。我在这里再次使用每日新加坡交易所–新西兰交易所全脂奶粉(“WMP”)的价格。

· 最好使用价格数据的对数进行波动性计算,如均值回归分析。这是因为对数收益率具有更稳定的方差,可以对称地处理底层的收益和损失,并且更可能是正态分布。

· 平滑每日波动使用指数加权移动平均线。就像均值回归分析一样,每日波动率的观察本身就非常不稳定,容易受到市场走势的影响。平滑的好处是包括过去的观察结果,同时更多地考虑最近发生的波动。然后可以将其年化,得到一个更有意义的值。

波动性交易–期权以外:

· 期权是最常见和最简单的交易波动性的方式。

· 期权是前瞻性工具。期权价格对交易者在其定价模型(如Black-Scholes模型)中使用的波动性输入最为敏感。

· 波动性交易是关于你对当前波动性的看法(隐含波动性)对比你认为交易的波动性应该是多少。这将帮助你发现相对价值。当然,如果你看好价格,你可以买入看涨期权,它可能会给你带来回报——但了解波动性可以帮助你确定,你以低价买入这些看涨期权,并寻求发现额外的价值,或者它们本身就是昂贵的。

· 由于随着时间的推移,波动性倾向于恢复到其平均值,因此比较当前计算的历史波动性水平、波动性的长期均值(“LRM”)和该时间点交易的隐含波动性是有价值的。这种分析可以帮助你决定是买入还是卖出波动性。例如,如果你的计算表明,当前的波动性相对于长期均值LRM是“低”的,而隐含的波动性也在这个水平上交易,那么你就可以通过购买波动性来合理地预测潜在的交易盈利。在决定你对波动性的远期看法时,考虑市场基本面是非常重要的,而不仅仅是将其与长期均值LRM进行比较。

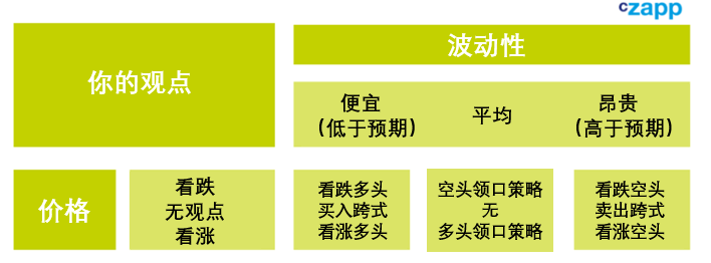

· 期权交易本身既可以与价格相关,也可以与价格无关。有许多可供选择的期权策略,下表列出了市场给定状态下的一些最基本的期权策略:

· 交易者试图利用市场上波动性的错误定价的最佳方式是进入可能有利的期权头寸,然后对其进行Delta对冲,直至到期。如果交易者正确地识别了这种错误的波动定价,那么他们可以通过使用标的期货对其期权头寸进行Delta对冲,直至到期,从而锁定无风险利润。这个话题是大量金融文献的主题,所以基于本文的目的,请将其视为给定的值。

基于新交所–新西兰交易所全脂奶粉数据的案例研究和交易洞察:

· 以下是2023年9月28日的数据:

a) 现货价格 = 2915美元/吨

b) 目前的波动性 = 33.1%

c) 长期均值的波动性 = 18.6%

· 在本文中,我们对新交所–新西兰交易所全脂奶粉的波动率使用了与上一篇文章中对新交所–新西兰交易所全脂奶粉的价格使用的相同的均值回归方法。

· 预期波动性将会降低(即“昂贵”),价格将会上涨。因此,最好的做法是卖出看跌期权。

· 交易者必须根据他们对基本面和技术市场的了解来确定最佳的执行价格和到期月份。如果购买期权,那么他们的预算是一个关键的考虑因素(因为购买期权要支付期权溢价),然而,出售期权时,应该首先考虑的是卖出期权的收入。

使用期权对冲:

· 如果全脂奶粉的用户拥有与GDT相关的指数供应协议,他们可以在看到价值时使用新交所–新西兰交易所期货来锁定价值。

· 或者,套期保值者可以使用期权来降低价格风险。

· 期权可以用于套保,就像保险一般,在这种情况下,支付一笔保费,在选定的价格水平之外就能提供保护。

· 使用期权进行对冲的额外好处是,对冲者可以从价格的积极变动中获益。例如:

a) 如果套期保值者使用期货将其预计离港时间为2024年5月的离岸价格锁定在3370美元/吨,到期日价格下跌40美元/吨,那么他们的保证金账户将损失40美元。

b) 然而,如果对冲者以30美元/吨的价格购买了3400美元的2024年3月的执行看涨期权,价格下跌了40美元,他们将能够以40美元的价格购买现货价格,因此比他们购买期货的价格便宜10美元,同时仍然有保护措施以防价格在6个月内上涨。

· 了解波动性的相对价值及其对期权溢价的意义,是帮助对冲者降低未来购买的价格风险的最佳行动方案。

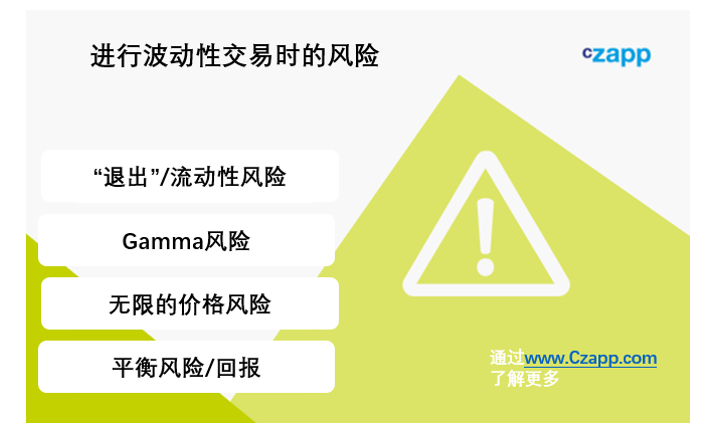

进行波动性交易时需要注意的风险:

· “退出”/流动性风险:正如本系列之前的文章所述,在这里同样适用,特别是在相对缺乏流动性的市场(如乳制品市场)操作时。期货期权通常比基础期货的流动性更差,所以在确定头寸规模时必须特别小心,以确保你能够在需要时退出,特别是如果交易者是空头期权。

· Gamma风险:当标的价格非常接近交易期权的执行价格时,即为delta套期保值。当标的价格接近期权的执行价格时,期权的delta最为敏感。这可能需要大量的交易来维持delta对冲,这在价差较大(隐含交易成本较高)的市场中尤其昂贵。

· 卖出看涨期权实质上有无限的价格风险,这是一个非常危险的策略,在进入之前应该非常仔细地考虑。

· 平衡风险/回报和时机,当你决定进入和执行价格时:你想给自己最好的机会,在正确的时间做正确的事。但“孤独的正确”可能会导致交易者赔钱。例如,如果相对于你的预期,波动率实质上是“便宜的”,那么你应该寻求进入一个足够远的期权头寸,让波动率有足够的时间收敛到正常水平,同时明智地执行,而不是将期权溢价增加到这样一个水平,以至于机会不再存在。即需要平衡潜在利润与期权合约到期的时间。“进入”的关键是,你应该要花一点钱来获得一个有价值的头寸,而不是完全错过。

想要更好地理解波动性,以及如何使用波动性来动态管理价格风险,但又无法良好进行,请打电话给我们!

· 自行交易波动性,您需要:

o 了解波动性和什么产品最适合波动性交易以获益。

o 进入相关/合适的市场。

o 获取现货产品,以及购买一个与现货产品挂钩的指数。

o 在几个月的时间里,可以为潜在的大额衍生品保证金提供资金。

· 如果您认为这种结构可以使您的业务受益,但内部没有充分的条件,那么CZ可以帮助您透明地开展这一业务。

· 通过TSoutter@czarnikow.com 与Tom取得联系