śīěŚĮüÁĄ¶ÁāĻ

- ÁĒüšļߌēÜŚĮĻšłčŚĎ®ÁöĄŚćįŚļ¶śčõś†áŚÖÖśĽ°šŅ°ŚŅÉԾƍŅôŚįÜšłļŚįŅÁī†šĽ∑ś†ľśŹźšĺõśĒĮśíĎ„Äā

- ťöŹÁĚÄšł≠ŚõĹŚáļŚŹ£ÁöĄŚĘěŚä†ÔľĆŚä†Ś∑•Á£∑ťÖłÁõźšĽ∑ś†ľśČŅŚéč„Äā

- ťíĺŤā•ŚłāŚúļšĽ∑ś†ľś≥ʌ䮚łćŚ§ß„Äā

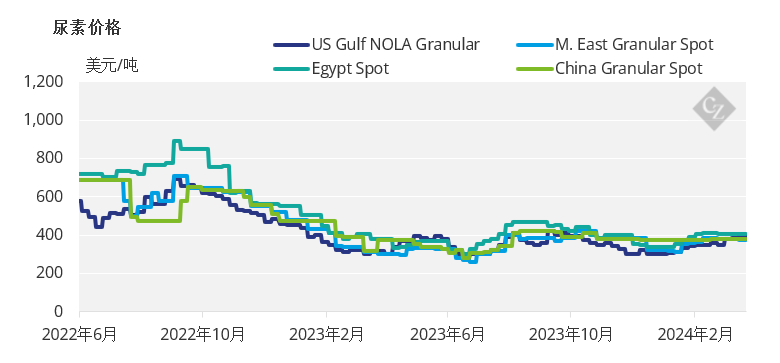

ŚįŅÁī†šĽ∑ś†ľŚľÄŚßčšłčŤ∑Ć

ś≠£Ś¶āŤŅáŚéĽŚá†ŚĎ®śČÄŤģ®ŤģļÁöĄťā£ś†∑ԾƚłćŚŹĮťĀŅŚÖćÁöĄśÉÖŚÜĶś≠£Śú®ťÄźśłźŚŹĎÁĒüԾƜąĎšĽ¨Áú茹įśČÄśúČŤā•śĖôÁöĄšĽ∑ś†ľťÉĹŚú®šłčťôćԾƌÖ∂šł≠ŚįŅÁī†Ś§ĄšļéťĘÜŚÖąŚúįšĹć„Äā

ÁĺéŚõĹŤĮļśčČśłĮšĽ∑ś†ľŚú®400ÁĺéŚÖÉ/Áü≠Śź®Ôľą440ÁĺéŚÖÉ/Śź®ÔľČť©≥ŤąĻÁ¶ĽŚ≤łšĽ∑ťôĄŤŅĎšļ§śėďÔľĆ5śúąť©≥ŤąĻÁ¶ĽŚ≤łšĽ∑šĹéŤá≥320ÁĺéŚÖÉ/Áü≠Śź®Ôľą352ÁĺéŚÖÉ/Śź®ÔľČŤá≥330ÁĺéŚÖÉ/Áü≠Śź®Ôľą363ÁĺéŚÖÉ/Śź®ÔľČ„Äā

ŚüÉŚŹäÁĒüšļߌēÜś≠£Śú®Śä™ŚäõÁĽīśĆĀŚú®340ÁĺéŚÖÉ/Śź®Á¶ĽŚ≤łšĽ∑ÁöĄśįīŚĻ≥ԾƌĻ∂ŤŅõŤ°ĆťēŅťÄĒťĒÄŚĒģ„ÄāÁĒĪšļ霨ߜī≤ťúÄśĪāšĹéŤŅ∑ԾƜ¨ßśī≤ÁöĄŚłłŤßĄŤąĻŤŅźťáŹŚ∑≤ÁĽŹś∂ąŚ§Ī„Äā

šł≠šłúŚúįŚĆļÁõģŚČćÁ¶ĽŚ≤łšĽ∑Áļ¶šłļ350ÁĺéŚÖÉ/Śź®ÔľĆ5śúąšĽĹÁöĄÁļłťĚĘšĽ∑ŚÄľšłļ310ÁĺéŚÖÉ/Śź®Á¶ĽŚ≤łšĽ∑ÔľĆ6śúąšĽĹÁöĄÁļłťĚĘšĽ∑ŚÄľšłļ305ÁĺéŚÖÉ/Śź®Á¶ĽŚ≤łšĽ∑„Äā

Ś∑īŤ•ŅŚąįŚ≤łšĽ∑ÁéįŚú®śúÄŚ§öšłļ350ÁĺéŚÖÉ/Śź®„Äāśĺ≥Ś§ßŚą©šļöŤŅõŚŹ£ŚēÜŚõ†Ś§ßťáŹŤīßÁČ©šĽ∑ś†ľšłäś∂®ŤÄĆťÄÄÁľ©ÔľĆŚõ†ś≠§ŚļďŚ≠ėŚ∑≤śĽ°ÔľĆťáćÁĹģśąźśú¨ťĘĄŤģ°ŚįÜšĹéŤá≥350ÁĺéŚÖÉ/Śź®ŚąįŚ≤łšĽ∑„Äā

ŚćįŚļ¶ŚįÜšļéšłčŚĎ®śčõś†á„Äā1śúąšĽĹÁöĄśčõś†ášĽ∑ś†ľšłļ316.80ÁĺéŚÖÉ/Śź®ŚąįŚ≤łŚćįŚļ¶Ť•ŅśĶ∑Ś≤łŚíĆ329.40ÁĺéŚÖÉ/Śź®ŚąįŚ≤łŚćįŚļ¶šłúśĶ∑Ś≤ł„ÄāŚú®Ść≥ŚįÜŚąįśĚ•ÁöĄśčõś†ášł≠ԾƍŅôšł§Áß暼∑ś†ľťÉĹŚŹĮšĽ•Ś§ćŚą∂ԾƌįĹÁģ°Ś§ßŚ§öśēįšļļŤģ§šłļšĽ∑ś†ľśõīťęė„Äā

ś≠£Ś¶āśąĎšĽ¨ŤŅáŚéĽśČÄÁú茹įÁöĄÔľĆšĽÖťĚ†ŚćįŚļ¶śó†ś≥ēśĒĮśíĎŚįŅÁī†ŚłāŚúļԾƜąĎšĽ¨ŤāĮŚģöšľöÁú茹įťĚ쌳łśŅÄŤŅõÁöĄŚģöšĽ∑ԾƚŅĄÁĹóśĖĮÁöĄťĘóÁ≤íŚįŅÁī†Ść†śćģšļÜšł≠ŚŅÉšĹćÁĹģ„ÄāšŅĄÁĹóśĖĮťĘóÁ≤íŚįŅÁī†Á¶ĽŚ≤łšĽ∑śįīŚĻ≥ÁõģŚČćÁē•ťęėšļé300ÁĺéŚÖÉ/Śź®ÔľĆŤŅźŚĺÄŚćįŚļ¶ÁöĄŤŅźŤīĻŚú®60-70ÁĺéŚÖÉ/Śź®šĻčťóī„Äā

ÁĄ∂ŤÄĆԾƜąĎšĽ¨ŚŹĮšĽ•Áú茹įšĹéšļé340ÁĺéŚÖÉ/Śź®ŚąįŚ≤łšĽ∑śėĮŚćįŚļ¶ÁöĄšł≠ś†áśēįŚ≠óԾƌĻ∂Śú®5śúą20śó•šĻčŚČ挏ύīßԾƍŅôŚĺąŚŹĮŤÉĹśéíťô§šļÜšł≠ŚõĹÁöĄŚŹāšłé„ÄāÁĄ∂ŤÄĆԾƜćģšļÜŤß£ÔľĆNRDCÔľąšł≠ŚõĹŚáļŚŹ£Áģ°ÁźÜśúļśěĄÔľČś≠£Śú®ÁõĎśĶčŚćįŚļ¶ÁöĄťĘĄśúüšĽ∑ś†ľśįīŚĻ≥„Äā

šĽé6śúąŚľÄŚßčԾƝöŹÁĚÄšł≠ŚõĹšļߌďĀŤŅõŚÖ•ŚõĹťôÖŚłāŚúļԾƚĽ•ŚŹäŚćįŚļ¶ŚŹĮŤÉĹś≤°śúČśčõś†áԾƚĽ∑ś†ľŚŹĮŤÉĹšľöšłčťôć„ÄāšłÄšļõšļļÁéįŚú®Ť°®Á§ļԾƌõĹťôÖšĽ∑ś†ľšłčŤ∑ĆŚŹĮŤÉĹšľöťėĽś≠Ęšł≠ŚõĹśó†ťôźśúüŚúįŚáļŚŹ£ÔľĆŚįĹÁģ°Ś¶āśěúŤ¶ĀŚģěÁéį2024ŚĻī500šłáŚź®ÁöĄŚĻīŚļ¶ŚáļŚŹ£Áõģś†áԾƌáļŚŹ£ŚįÜšłćŚĺóšłćŚú®śüźšł™śó∂ŚÄôśĀĘŚ§ć„Äā

ŚéÜŚŹ≤ŤĮĀśėéԾƚł≠ŚõĹŚĆĖŤā•ŚáļŚŹ£ŚēÜśėĮŚä°ŚģěÁöĄÔľĆšłÄśó¶šł≠ŚõĹŚõĹŚÜÖšļߌ≠£ÁĽďśĚüÔľĆÁĒüšļߍÄÖŚłĆśúõŤĶöŚŹĖšłÄšļõÁĺéŚÖÉ„ÄāŚõ†ś≠§ÔľĆšļļšĽ¨ÁöĄŚÖĪŤĮÜśėĮԾƚł≠ŚõĹšļߌďĀŚįÜśČ匹įŚáļŤ∑Į„Äā

ŚĒĮšłÄÁöĄťóģťĘėśėĮŤŅõŚÖ•Śď™šł™ŚłāŚúļ„Äāťô§śĺ≥Ś§ßŚą©šļöŚíĆś≥įŚõĹŚ§ĖԾƌ§ßŚ§öśēįŚłāŚúļÁéįŚú®ś≠£Ś§ĄšļéŤī≠šĻįŚ≠£ŤäāԾƚĹÜšł§ŤÄÖťÉĹťúÄŤ¶ĀŚ§ßťĘóÁ≤íŚįŅÁī†ŤÄĆšłćśėĮŚįŹťĘóÁ≤íŚįŅÁī†„Äā

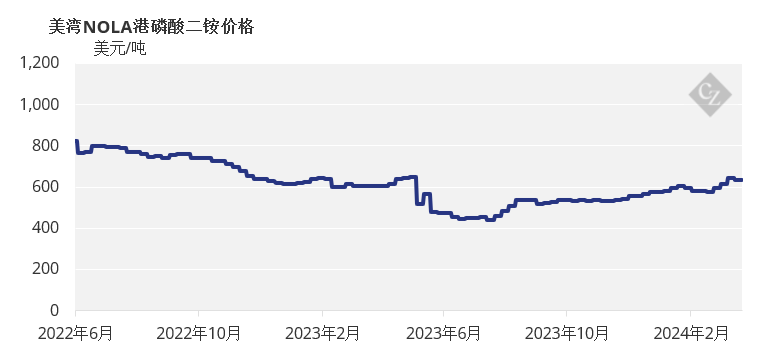

šł≠ŚõĹÁ£∑ťÖłšłÄťďĶ„ÄĀÁ£∑ťÖłšļĆťďĶŚáļŚŹ£ŤŅęŚú®ÁúČÁĚę

Ťá™3śúą15śó•ŤĶ∑ԾƜĒŅŚļúśĒĺŚģĹšļÜŚĮĻÁ£∑ťÖłšłÄťďĶ„ÄĀÁ£∑ťÖłšļĆťďĶÁöĄŚáļŚŹ£ťôźŚą∂ԾƌĻ∂Śú®10Ś§©ŚÜÖŤŅõŤ°ĆŚáļŚŹ£ś£Äśü•ÔľĆŚõ†ś≠§śČÄśúČÁöĄÁõģŚÖČťÉĹťõÜšł≠Śú®šł≠ŚõĹ„ÄāšĽäŚĻī1śúąŚíĆ2śúąÔľĆšł≠ŚõĹÁ£∑ťÖłšļĆťďĶŚáļŚŹ£ťáŹšłčťôć69%Ťá≥115,371Śź®ÔľĆŤÄĆÁ£∑ťÖłšłÄťďĶŚáļŚŹ£ťáŹŚźĆśĮĒšłčťôć71%Ťá≥99,287Śź®„Äā2023ŚĻīŚÖ®ŚĻīšł≠ŚõĹÁ£∑ťÖłšļĆťďĶŚáļŚŹ£ťáŹšłļ540šłáŚź®ÔľĆŚźĆśĮĒŚĘěťēŅ41%„Äā

ťöŹÁĚÄšł≠ŚõĹŚáļŚŹ£ÁöĄŚĘěŚä†ÔľĆśąĎšĽ¨ÁéįŚú®Áú茹įŚćįŚļ¶ÁöĄÁ£∑ťÖłšļĆťďĶšĽ∑ś†ľšłčŤ∑ĆԾƜúÄśĖįšĽ∑ś†ľšłļ579ÁĺéŚÖÉ/Śź®ŚąįŚ≤łšĽ∑ԾƚĹéšļéšĻčŚČćÁöĄ595ÁĺéŚÖÉ/Śź®ŚąįŚ≤łšĽ∑„Äā

ŚćįŚļ¶2śúąšĽĹÁ£∑ťÖłšļĆťďĶŤŅõŚŹ£ťáŹŚźĆśĮĒšłčťôć17%Ťá≥22.2šłáŚź®„Äā2024ŚĻīŚČćšł§šł™śúąÔľĆŤŅõŚŹ£ťáŹšłčťôć68%Ťá≥26.6šłáŚź®„Äā

Śä†Ś∑•Á£∑ťÖłÁõźšĽ∑ś†ľÁöĄŚĒĮšłÄšļģÁāĻśėĮŚ∑īŤ•ŅÁöĄÁ£∑ťÖłšłÄťďĶԾƌĻ≥ŚĚášłäś∂®5ÁĺéŚÖÉ/Śź®ÔľĆŤĺ匹į570ÁĺéŚÖÉ/Śź®„ÄāÁĄ∂ŤÄĆԾƌŅÖť°ĽśĆáŚáļÁöĄśėĮԾƍŅôšł™šĽ∑ś†ľśėĮŚú®śĄüŚŹóŚąįšł≠ŚõĹšĺõŚļĒÁöĄŚĹĪŚďćšĻčŚČćÁ°ģŚģöÁöĄÔľĆŤŅôŤāĮŚģöšľöÁĽôšĽ∑ś†ľŚł¶śĚ•ŚéčŚäõ„Äā

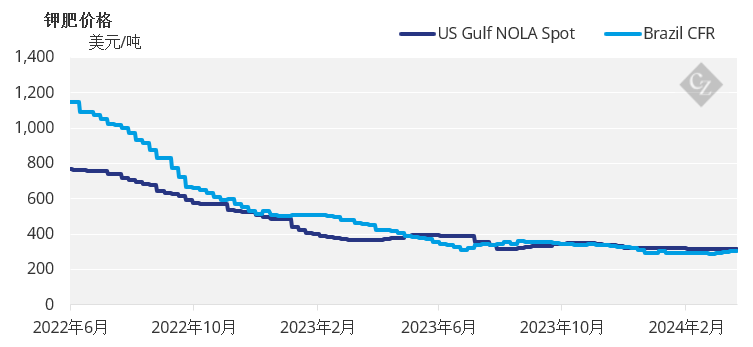

ťíĺŤā•ŚłāŚúļś≤°šĽÄšĻąśīĽŚäõ

śú¨ŚĎ®ÔľĆŚõĹťôÖťíĺŤā•ŚłāŚúļś≠£Śú®Śó°Śó°šĹúŚďć„ÄāŚ∑īŤ•ŅÁöĄťíĺŤā•šĽ∑ś†ľÁļ¶šłļ300-315ÁĺéŚÖÉ/Śź®ŚąįŚ≤łšĽ∑ŚĆļťóī„ÄāŚćįŚļ¶Śįöśú™śúÄÁĽąÁ°ģŚģöŚźąŚźĆšĽ∑ś†ľÔľĆšĹÜšĽćŚú®ŚĮĽśČ嚼∑ś†ľšĹéšļé300ÁĺéŚÖÉ/Śź®ŚąįŚ≤łšĽ∑ÁöĄťíĺŤā•„Äā

šłúŚćóšļöÁöĄšĽ∑ś†ľÁĽīśĆĀŚú®300ÁĺéŚÖÉ/Śź®ŚąįŚ≤łšĽ∑Ś∑¶ŚŹ≥ԾƜúČšľ†Ť®ÄÁßįśúÄśĖįÁöĄŚćįŚįľ Pupukśčõś†áŚįÜšĽ•302ÁĺéŚÖÉ/Śź®ŚąįŚ≤łšĽ∑ÁĽďÁģó„Äā

ÁĒĪšļéšĺõŤŅášļéśĪāԾƚł≠ŚõĹŚõĹŚÜÖšĽ∑ś†ľś≠£Śú®šłčťôć„ÄāťíĺŤā•ŚłāŚúļŚČćśôĮÁ®≥ŚģöŚąįÁĖ≤ŤĹĮԾƌ∑īŤ•ŅťúÄśĪāŚĘěŚä†śėĮŚĒĮšłÄÁöĄšļģÁāĻ„Äā

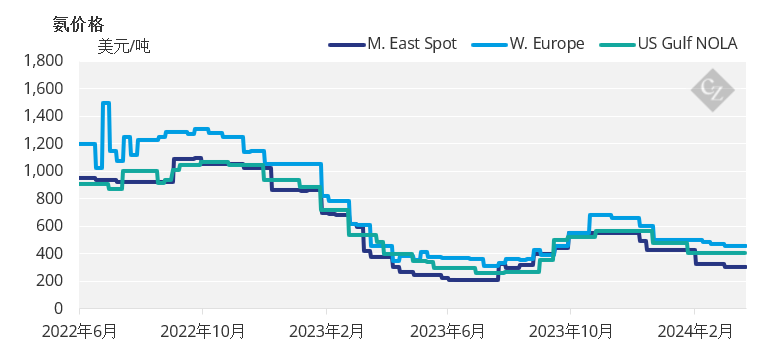

ÁľļšĻŹśį®ÁéįŤīßšļ§śėď

śú¨ŚĎ®śį®ŚłāŚúļŚ§ĄšļéšľĎÁú†Áä∂śÄĀԾƌᆚĻéś≤°śúČśąĖś†Ļśú¨ś≤°śúČÁéįŤīßśīĽŚä®„ÄāŤŅõŚÖ•Á¨¨šļĆŚ≠£Śļ¶ÔľĆŚ§ßŚ§öśēįŚúįŚĆļÁöĄŚēÜÁĒ®śį®ŚłāŚúļšĽćÁĄ∂ŚĺąťēŅ„Äā

ŚĆĖŤā•ťúÄśĪāÁĖ≤ŤĹĮŚíĆŚ∑•šłöšĻįŚģ∂ŚļďŚ≠ėšĹéԾƌĮľŤáīŚłāŚúļÁĖ≤ŤĹĮ„ÄāŚ§ßťáŹšľäśúóŚéüś≤Ļś≠£ŤŅźŚĺÄŚúüŤÄ≥ŚÖ∂ÔľĆÁĽôŚĆóťĚěšĺõŚļĒŚēÜŚł¶śĚ•ŚéčŚäõ„Äā

śČÄśúČšļļÁöĄÁõģŚÖČťÉĹťõÜšł≠Śú® Mosaic ŚíĆ Yara šĻčťóīŚć≥ŚįÜÁ≠ĺŤģĘÁöĄŚĚ¶ŚłēŚąįŚ≤łšĽ∑ŚźąŚźĆšłä„Äā

śį®ŚłāŚúļÁöĄŚČćśôĮśėĮÁ®≥ŚģöŚąįÁĖ≤ŤĹĮԾƝô§ťĚěťúÄśĪāŚõěŚćáԾƌź¶ŚąôšĽ∑ś†ľŚŹĮŤÉĹšľöšĽé4śúąŚľÄŚßčŤŅõšłÄś≠•šłčŤ∑Ć„Äā