这一更新来自Sosland Publishing Co.的甜味剂报告。更多信息和订阅细节,点击这里。

洞察焦点

- 额外的糖供应面临着有限的购买意愿。

- 美国今年的甜菜种植面积下降了2.7%。

- 美国的糖进口关税配额增加了12.5万吨。

在截至7月7日的一周内,美国现货糖市场处于夏季平静期,但市场并不沉闷。价格维持不变。

贸易消息来源继续表明,尽管并非所有买家或卖家都如此,但本季度大量的糖的交货仍然缓慢。新增的白糖的购买有限,一些交易商表示,卖家可能不得不在当前报价的基础上降价2 – 3美分/磅,才能在现货市场上卖出白糖。没有迹象表明买家争要现货供应。与此同时,一些甜菜加工商在对下榨季的甜菜产量更有信心之前,不愿出售额外的供应量,因为如果所有地区不能实现提前收获,他们可能在9月份需要额外的糖。

截至7月2日,甜菜评级与一周前持平或提高,与去年相比好坏参半。密歇根州评级最低的作物在本周表现出显著改善,但仍远低于去年同期的作物评级。红河谷地区(Red River Valley)的甜菜评级有所提高。红河谷的一家大型合作社种植了大约2万英亩 (8093.71 公顷)的甜菜,人们认为收获可能会比平均提前一周开始,以增加压榨时间,即使提前开榨可能导致甜菜糖分不足。夏季天气将有助于决定何时收获。

2023-24年度甜菜糖和甘蔗糖价格保持不变。尚未对冲的买家似乎愿意等到10月份,届时下一年的价格可能会短暂下跌,直到甜菜加工商确定甜菜产量后,出售剩余的预期糖产量。目前有两家甜菜加工商退出市场,或者至少在10月份之前选择性地出售2023-24年度的甜菜。其他生产商则暗示销售持续放缓,多数远期业务已于3月结束。

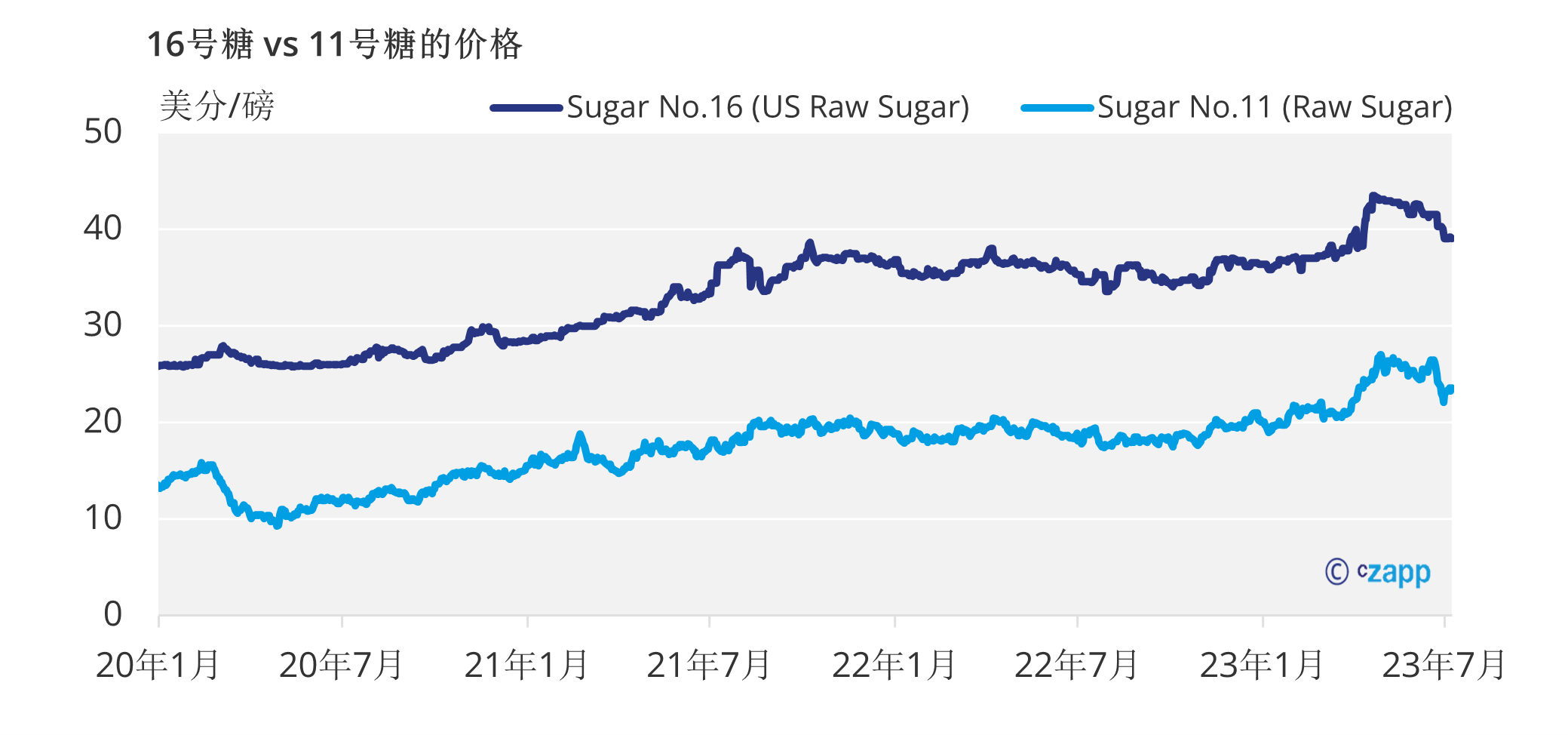

11号原糖期货自6月中旬以来下跌了近4.5美分/磅,跌幅达16%,最近从低点回升部分。市场认为,巴西强劲的甘蔗收成和出口将限制11号原糖价格的进一步上涨。

6月30日美国农业部的种植面积报告符合预期。美国农业部预测2023年种植面积为112.85万英亩,比2022年下降2.7%,收获面积为111.07万英亩,下降2.3%。6月30日比3月31日的预期种植面积报告增加了17700英亩,主要原因是明尼苏达州和北达科他州(包括红河谷)的种植面积增加。

美国农业部USDA预测,2023年甘蔗收获面积为92.2万英亩,比2022年减少8%,因为佛罗里达州和德克萨斯州的减少抵消了路易斯安那州8%的增加。

在确定需要额外供应后,美国农业部USDA将原糖进口关税配额提高了12.5万吨。

美国农业部USDA在7月5日的《联邦公报(Federal Register)》上宣布,2023-24年美国原糖关税配额会满足向世贸组织承诺的最低限额。

42%的高果糖玉米糖浆HFCS在现货市场上供应充足,但葡萄糖和其他产品的供应紧张。