核心观点

- 在世界部分地区,新冠肺炎病例持续增长,疫情防控情况仍不乐观。

- 因此,随着检疫和检测要求的收紧,港口面临中断。

- 这正在耗尽干散货的货运能力,并支撑船东的收入。

需求驱动因素和运费

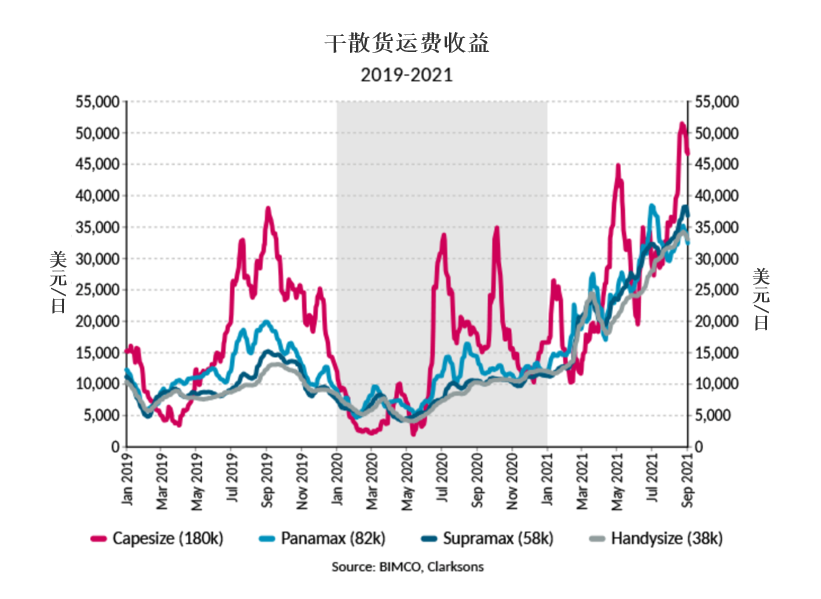

这是干散货货运的丰年,平均收益继续超过过去几年的收益水平。和通常的情况一样,好望角型船Capesizes 成为人们关注的焦点,该类船型最近的收益达到峰值,超过50000 美元/天。灵便型和超大灵便型船的增幅则要稳定得多。9月3日的平均收益分别升至33087美元和36832美元/天。同一天,一艘巴拿马船可以赚取32445美元/天。

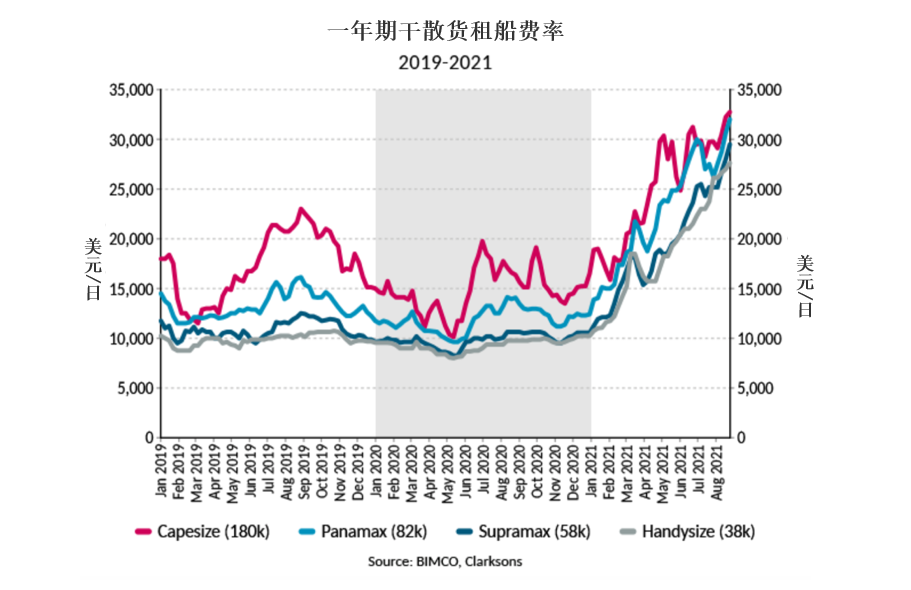

租船费率突显出市场目前的繁荣,8月底租船费率与2021年初相比翻倍,甚至是2.5倍。年初好望角型一年的租船费率是16500美元/天。到8月27日,这一数字为32750美元。超大灵便型船舶的增幅最大,自今年年初以来,一年期租船费率上升了179.3%,达到29500美元/天。

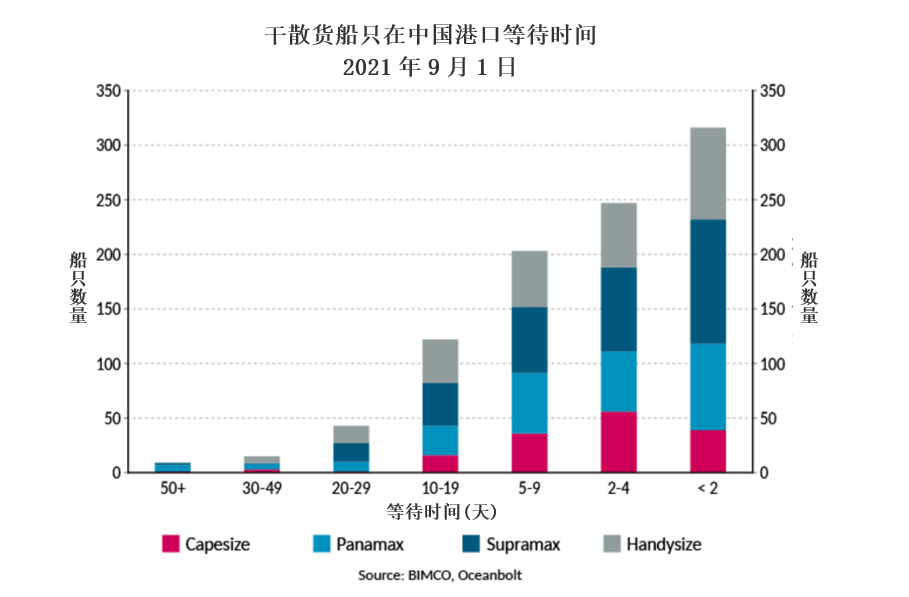

高运费部分归因于大流行病对港口的限制和问题,因为大流行使船只绑起来的时间比平时长。在 1圣 2021年9月,674艘干散货船在中国等待了两天或更年。在2019年大流行前的同一天,只有287艘干散货船等待了这么久。

举一个例子来说明对贸易的影响:从黑德兰港(西澳大利亚)航行到青岛(中国)的船舶的海洋船体数据显示,平均航行时间(包括装卸港口的等待时间)增加了22.7%。2021年7月,平均需要33.5天,而2019年7月,平均仅需要27.3天。

除了港口拥堵,最近巴西向中国运送铁矿石的货量也提振了好望角型船只费率。8月份,现货市场共提供21船铁矿石货物,而7月份为11个,为4月份以来最高周度数据(来源:Commodore)。今年前7个月,巴西出口铁矿石1.988亿吨,比去年同期增长10.8%,比2019年增长1.0%。然而,与2018年头7个月创纪录的2.137亿吨出口相比,仍减少了1500万吨。今年迄今为止,巴西65%的铁矿石出口到中国,贸易量同比增长了6.2%。与2018年相比,铁矿石产量有所增长,因为中国在铁矿石总量中所占份额更大。这显然是干散货市场的好消息:前往中国的份额越大,由于距离较远,吨英里数越高。

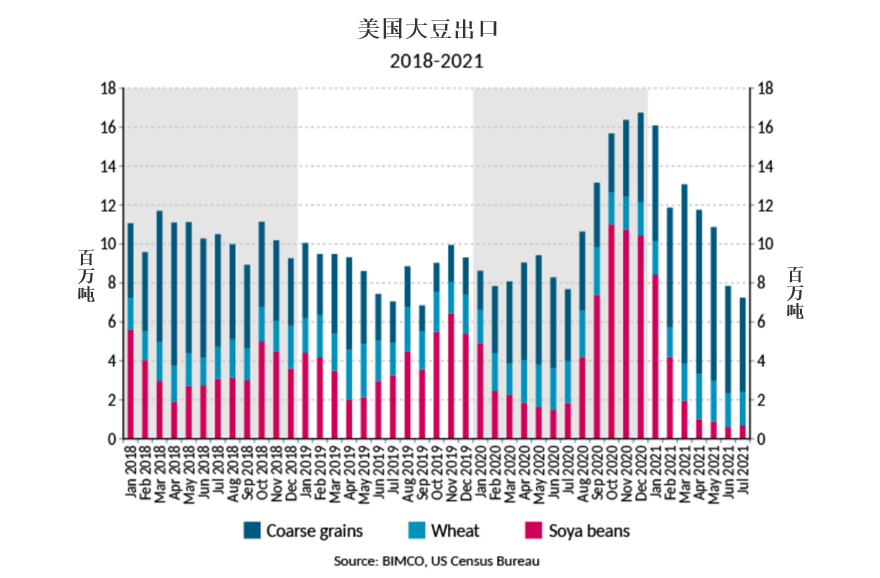

世界上最大的粮食出口国的出口也强劲增长。今年上半年,最大出口国粮食出口增长6.3%,达到创纪录的1.62亿吨。推动这一增长的是美国,其粮食出口增长了39.3%,从去年上半年的5130万吨跃升至7150万吨。相比之下,巴西和阿根廷的出口有所下降。巴西出口下降0.3%,至6150万吨,而阿根廷出口下降26.3%,至2900万吨。

今年前7个月,美国粗粮出口增幅最大,为1920万吨(+67.1%)。这些额外数量相当于装载257巴拿马船(75000吨/船)。在数量增长方面,美国大豆出口紧随其后,因为美国大豆出口淡季表现强劲,前6个月的出口量为1780万吨,比去年同期增长7.8%。

美国新一榨季从9月份开始,大豆的出口将再次开始增长。与2020/2021年开始时相比,未销售量要低得多,目前为1780万吨,2020 年 9 月1日的该数量为2940万吨。虽然更多的销售将很快添加到目前的未销售数字,但目前正在进行的2021/2022榨季的大豆出口量不太可能达到2020/2021榨季出口的6030万吨。

舰队载力新闻

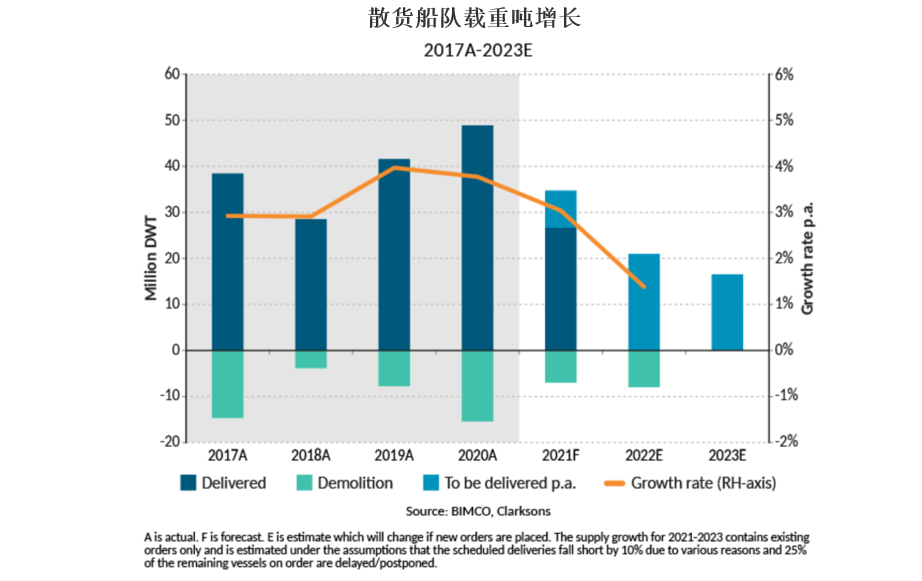

预计2021年约四分之三的干散货已经运达目的地,这意味着市场增加了2670万载重吨,使总船队达到9.34亿载重吨。BIMCO认为,船队将在未来几个月内增长到9.4亿载重吨,使得本年的船队载重吨增长3%。

今年迄今交付的2670万载重吨中,有一半来自61艘新的好望角船,其中51艘在18万载重吨以上,其中10艘超过30万载重吨。

另一方面,只有480万载重吨的容量被拆除。BIMCO预计,到今年年底,拆船量将达到700万载重吨左右,不到2020年拆船量的一半,因为船舶的潜在收益激励了船东保持船舶继续航行。这再次证明,货运市场的强势对拆船的影响要比钢材价格的影响大得多。

在生命周期的另一端,只有480万载重吨的容量被拆除。BIMCO预计,到今年年底,拆船量将达到700万载重吨左右,不到2020年拆船量的一半,因为船舶的潜在收益激励了船东保持船舶航行。这再次证明,货运市场的强势对拆迁的影响要比钢材价格大得多。

今年夏季,干散货船制造订单增加了67艘,6月至8月的订单量为570万载重吨。除了一艘,其余的都将在2023年和2024年交付。这些订单分别包括230万吨级的好望角型和250万吨级的巴拿马型船舶。

包括所有订单在内,目前的订单量为5390万载重吨,明显低于2020年8月的7160万载重吨和2019年8月的9780万载重吨,因为船舶的交付速度快于新订单增加的数量。

长期运费展望

随着我们接近干散货运输旺季,运费市场前景看好,到目前为止,运营商今年已经录得稳定的利润。

尽管由于各国执行检疫和检测要求,港口因地方和区域疫情而面临突然中断,但正在耗尽市场运力的拥堵将继续支撑干散货市场的收益。预计该市场将持续强劲到2022年,直到目前对市场有利的因素减弱,这些因素包括港口拥堵和疫情相关的延误、火热的集装箱市场的溢出效应、需求驱动和制造业的强劲增长。

这种积极的前景也反映在二手价格上,这些价格跟随货运市场呈上升趋势。根据今年迄今公布的价格,与2020年全年相比,二手市场上好望角型船舶的价格上涨了43.3%。目前,好望角型船舶的平均价格为2840万美元,平均船龄为9.4年。与2020年相比,其他二手干散货船的平均价格今年迄今也上涨了40%以上,其中灵便型船的价格上涨了68.4%,至1210万美元(平均船龄:9.9年)。

然而,从长期来看,潜在成交量可能对运费不那么具有支撑力。经过今年上半年的强劲增长,中国政府似乎决定限制钢铁和其他重工业,以限制碳排放。关键问题是,这些措施的实际执行会有多严格,以及它们是否会开始限制经济增长。今年前7个月,中国进口量最大的两种干散货——铁矿石和煤炭——均同比下降。铁矿石进口下降了1050万吨(-1.5%),煤炭进口下降了3040万吨(-15.0%)。这两种商品的进口在2020年都创下了历史新高,随着政府限制措施的实施,这种创纪录进口水平再次出现的可能性似乎越来越小。

你可能感兴趣的其他意见…

你可能感兴趣的解释者…