核心观点

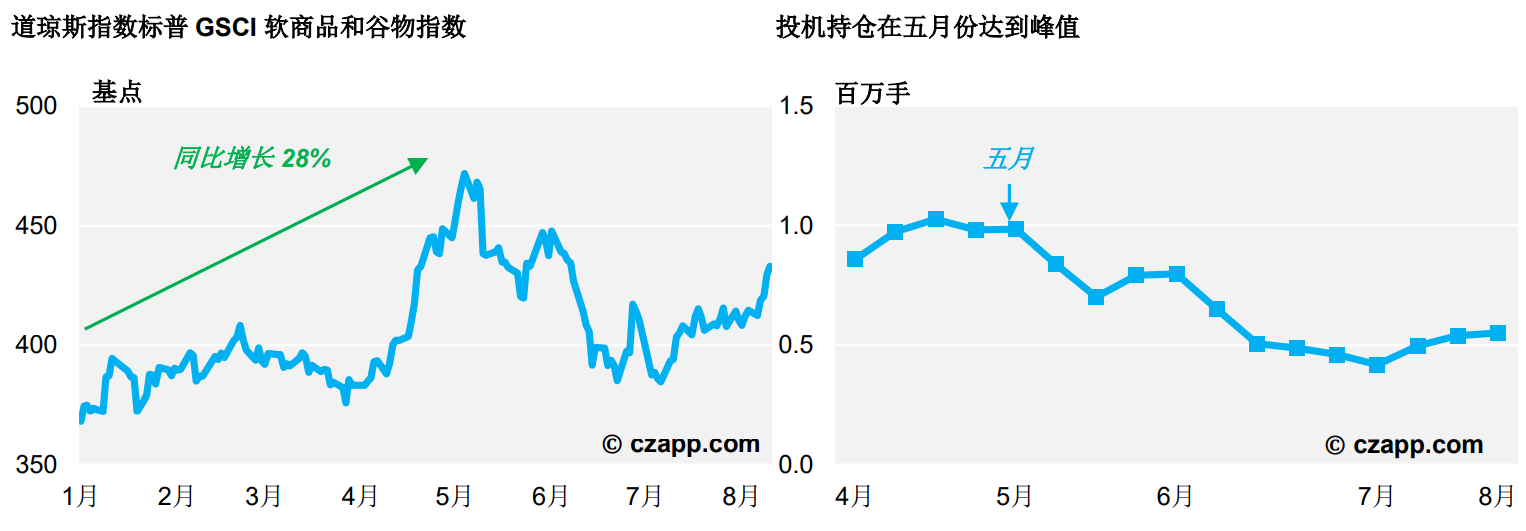

- 大宗农产品的价格在2021年上半年中上涨。

- 多数价格在5月份触顶,因投机买盘减少。

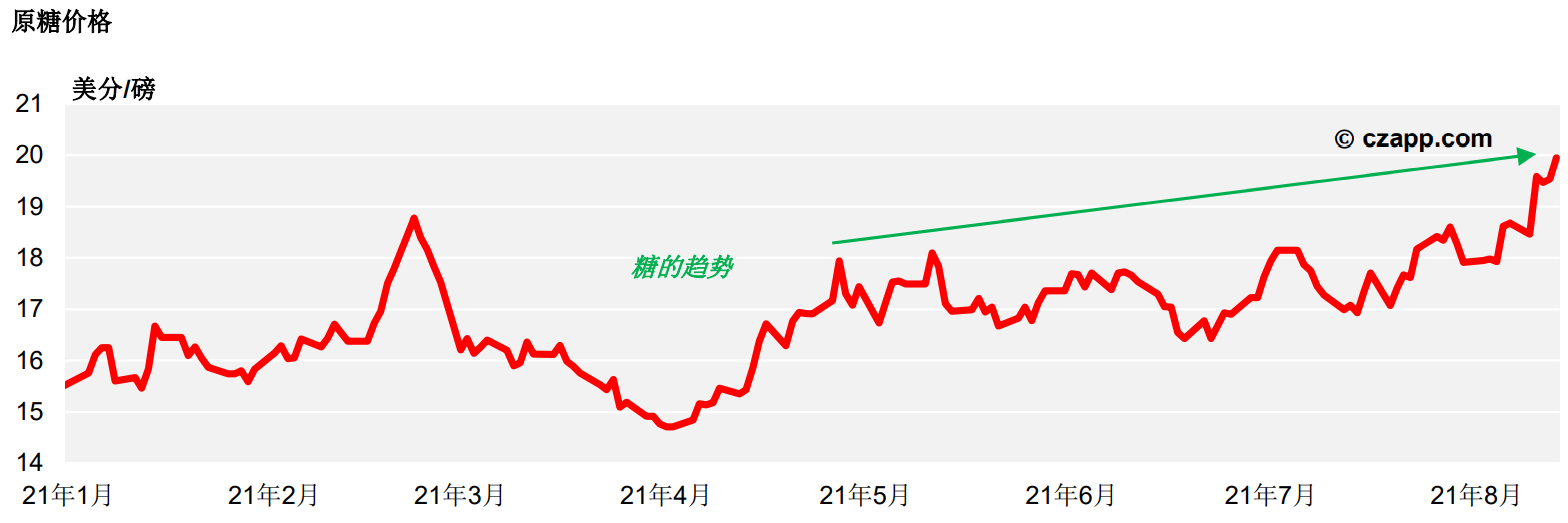

- 糖的唯一的例外,由于巴西中南部的甘蔗歉收,其价格仍在攀升。

2021年上半年

- 2020年年底,由于新冠肺炎疫情引发对通货膨胀和粮食安全的担忧,投机资金开始建立多头仓位。

- 随后,今年上半年的大宗农产品价格上涨。

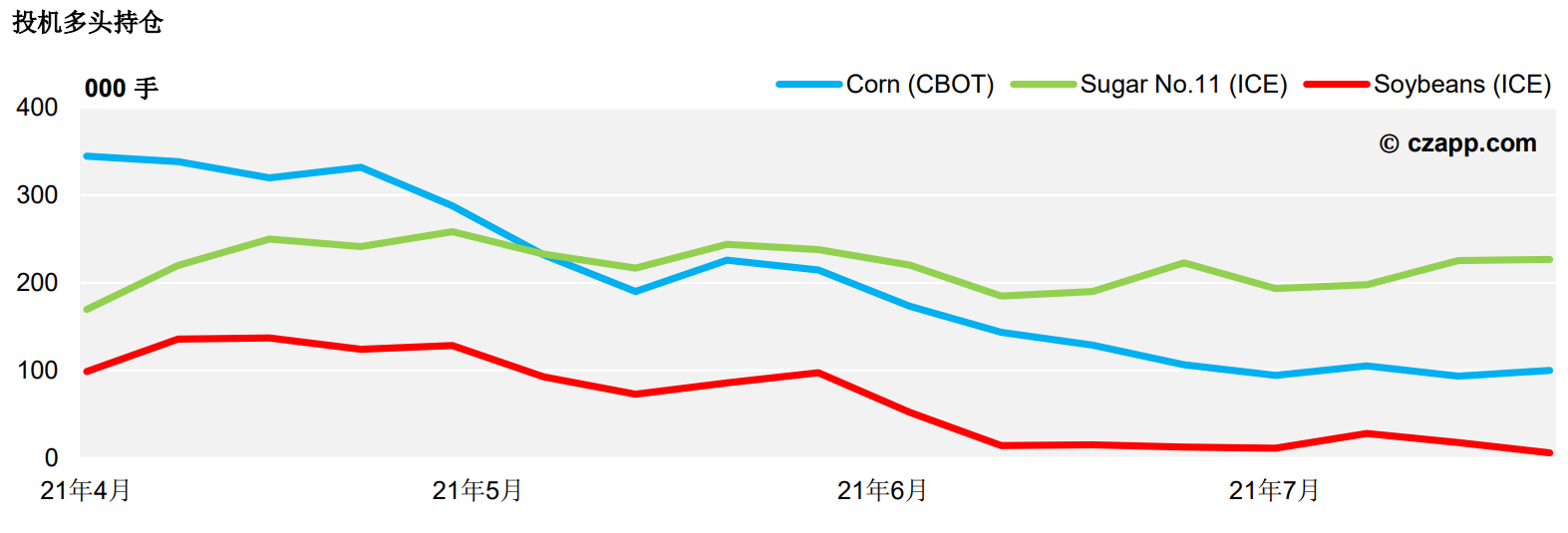

- 5月以来,高昂的价格抑制了商业购买需求,因此,除了原糖以外,投机资金在其他商品的多头持仓都在慢慢削减。

- 原糖价格目前处于 2016 以来的最高水平。

- 我们认为这是因为巴西中南部正在面临 9 年来最低的甘蔗收成。

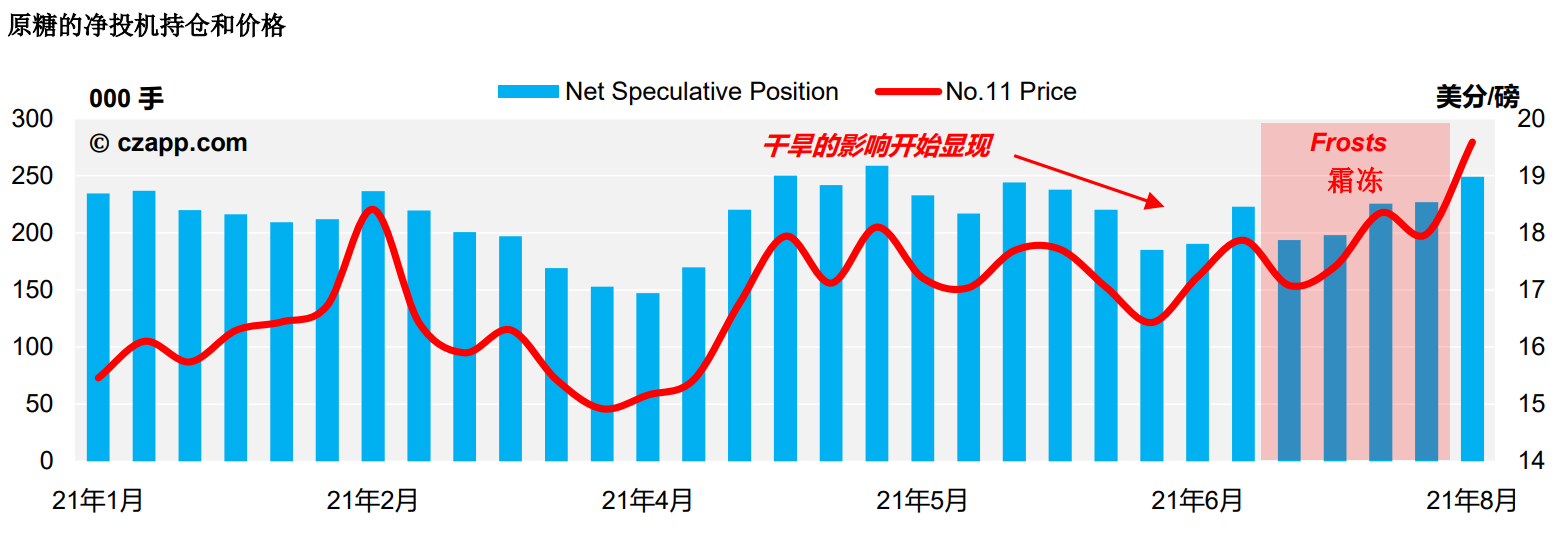

- 自2020 年末以来,原糖的投机净持仓一直在15万手和25万手之间,而在大部分情况下,它被持有在 20万手之上。

- 4月以来,投机资金一直持有大量多头仓位。

- 围绕巴西作物的利多消息,规模较小,更敏捷的投机买盘也受到鼓舞。

- 这些持仓一直在持续,这要归功于在合约到期前出现的商业买盘。

- 近期推动价格高于 19美分的投机买盘也引发了一波自动化电脑交易,出现自7月初以来的最大的近月单日成交量。

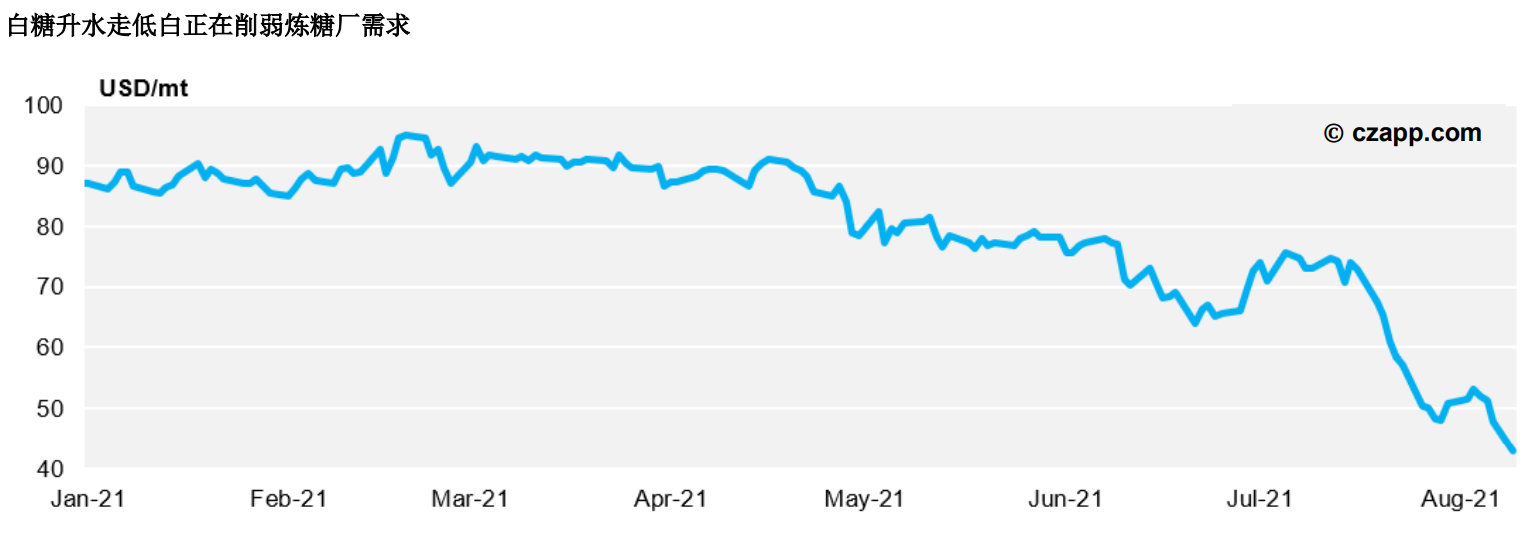

- 短期内原糖现货描绘了一幅更为利空的画面

- 需求欠佳,因为高糖价和棘手的市场情况意味着再出口炼糖厂无法获利。

- 未来几周,由于现货疲软,期货可能走软。

- 这可能意味着一些较新的投机多头持仓会离场,但我们不认为会看到大规模的抛售潮。

- 即使价格下跌到 15至16美分的地板,但核心组的投机买家仍有一个舒适的缓冲空间。

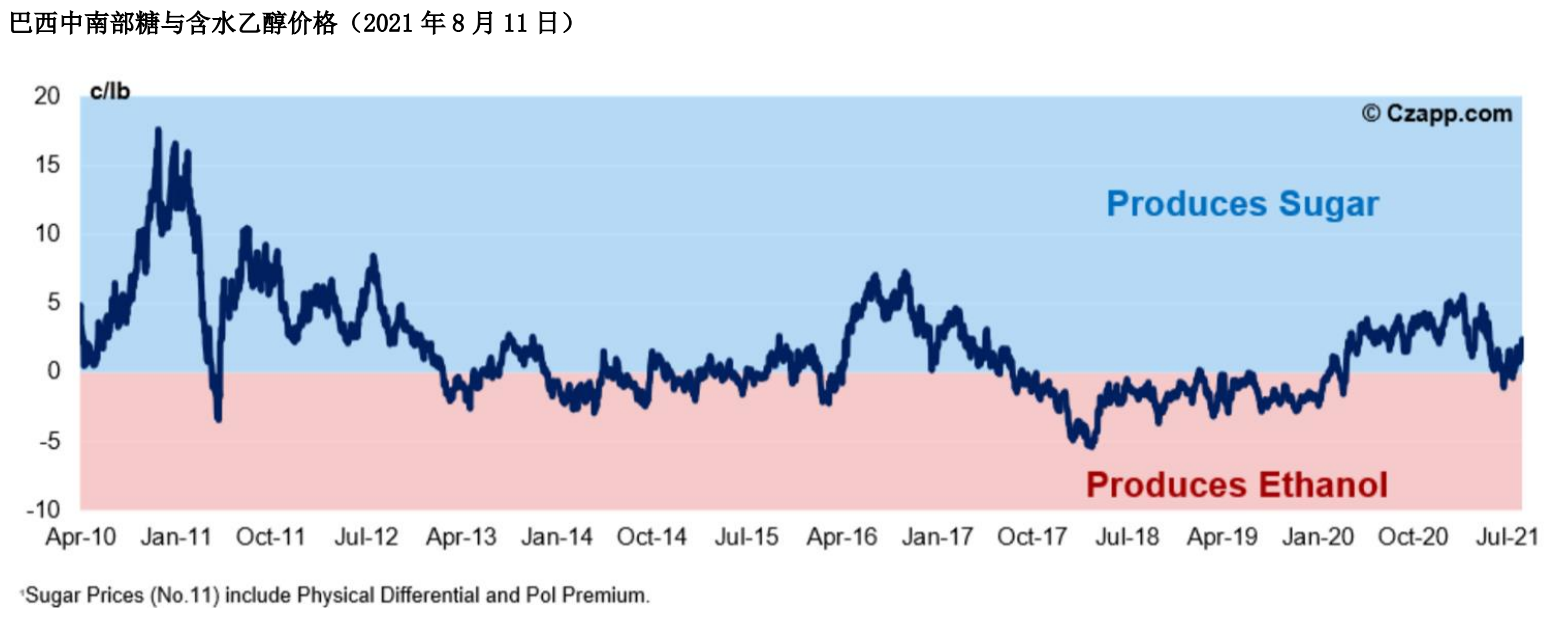

- 在 16 美分附近,巴西中南部糖和酒精厂可能寻求回购对冲,以制造更多乙醇。

- 我们认为投机资金会在未来 1 个月将仓位转移到3月合约 ,这可能导致10/3月间价差在合约到期前走弱。

- 传统上, 投机资金喜欢交易3月合约。因为它提供了到期时间最长的期限,使得期货价格更容易从到期前的基本面中分离出来。

2022 的糖投机持仓在哪里 ?

- 以 14美分的入口点,早期的投机买家应该从明年左右的糖牛市中受益。

- 在长期的糖的基本面上存在着更积极的因素。

- 巴西的拉尼娜事件现在更有可能发生,这将意味着 2022一季度的降雨量可能无法满足甘蔗生长所需。

- 随着需求持续收紧,巴西的乙醇价格应会保持强劲。

- 糖价将需要足够高,巴西糖和酒精厂才能维持高制糖比例。

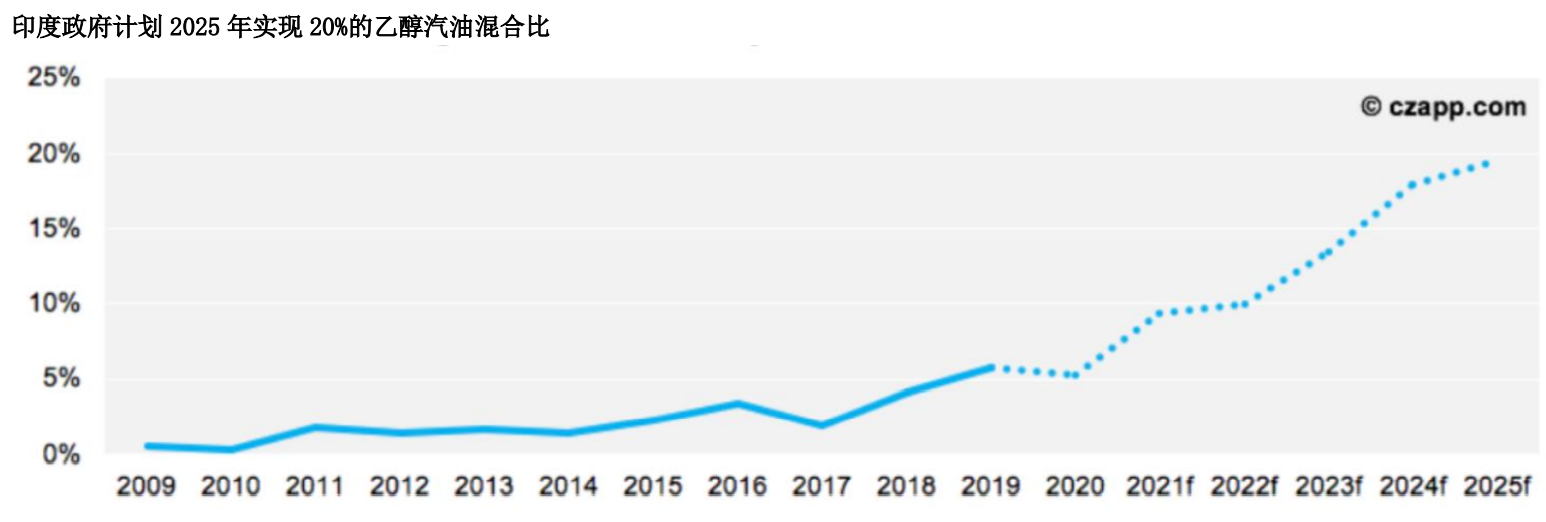

- 我们认为,随着政府推进 E20 乙醇任务,印度可能会将 300万吨的糖转换为乙醇生产。

- 过剩的糖有可能在没有补贴的情况下出口,因为政府希望在2023 年底停止补贴糖出口。

- 原糖必须继续在18.5美分以上交易,才能促使印度出口糖。

您可能感兴趣的其他意见

您可能感兴趣的说明

CZapp解释 : 印度乙醇工业